Thông tư 11/2020/TT-BCT ngày 15/06/2020 quy định Quy tắc xuất xứ hàng hóa trong Hiệp định EVFTA, hướng dẫn làm C/O mẫu EUR.1 (MOVEMENT CERTIFICATE EUR.1) thay thế C/O form A dành cho hàng xuất đi EU từ 01/08/2020.

Ban hành kèm theo Thông tư 11/2020/TT-BCT là quy định về chứng nhận và kiểm tra xuất xứ hàng hóa tại Việt Nam qua các Phụ lục sau:

Phụ lục I: Chú giải cho Quy tắc cụ thể mặt hàng quy định tại Phụ lục II;

Phụ lục II: Quy tắc cụ thể mặt hàng;

Phụ lục III: Nguyên liệu thủy sản áp dụng cộng gộp;

Phụ lục IV: Sản phẩm thủy sản áp dụng cộng gộp;

Phụ lục V: Sản phẩm dệt may áp dụng cộng gộp;

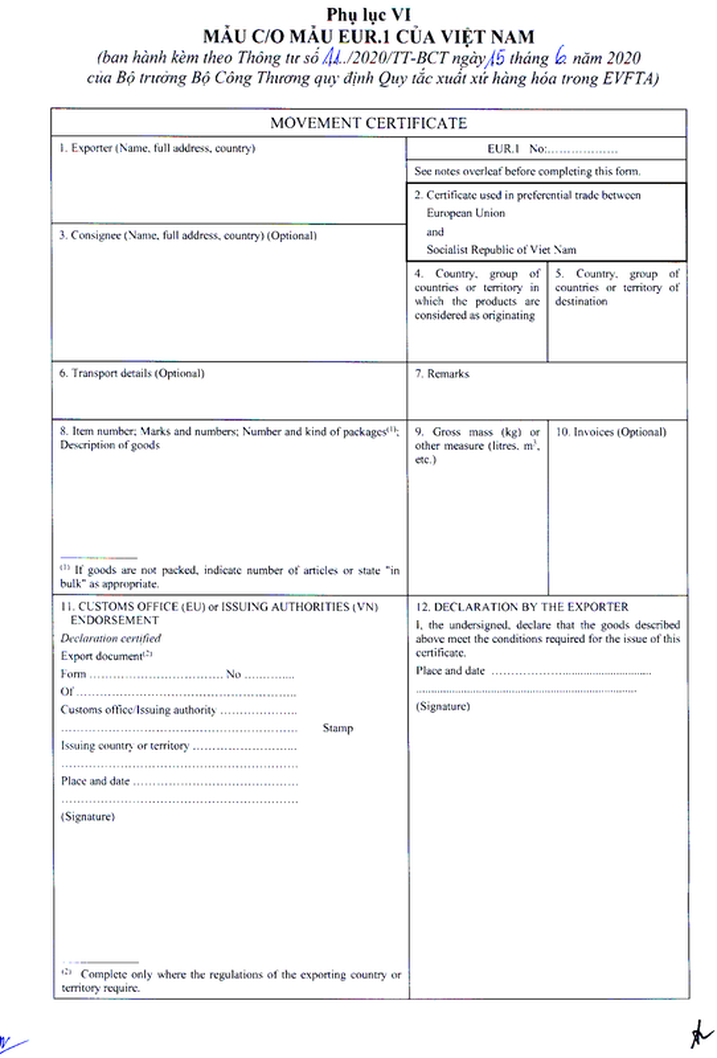

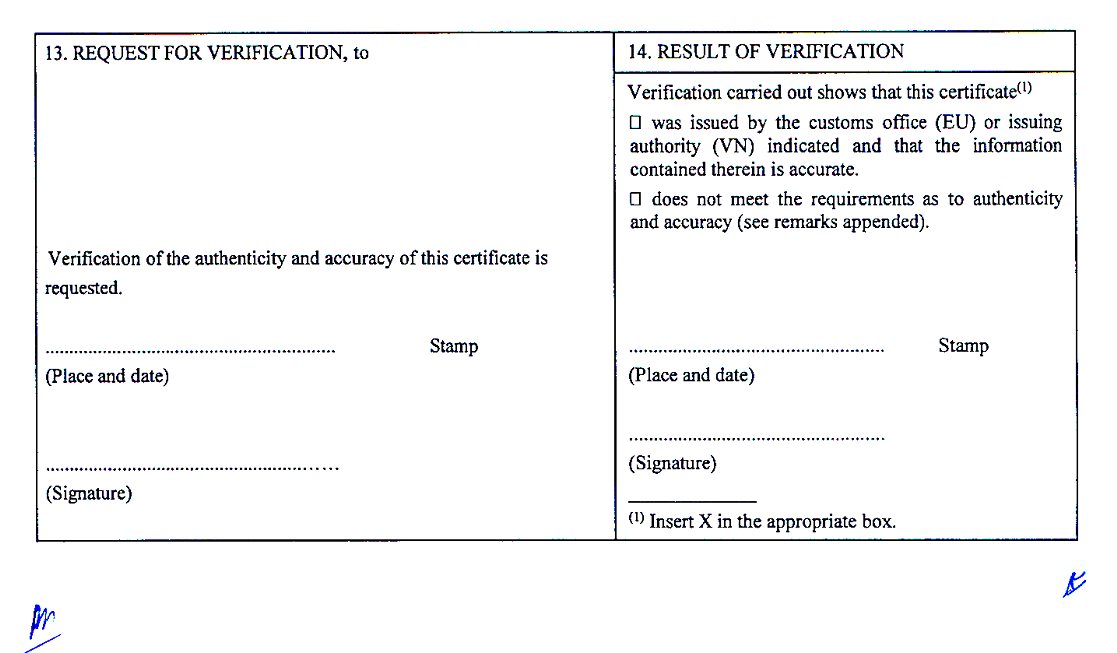

Phụ lục VI: Mẫu C/O mẫu EUR.1 của Việt Nam;

Phụ lục VII: Mẫu lời văn khai báo xuất xứ của nhà xuất khẩu;

Phụ lục VIII: Danh mục cơ quan, tổ chức cấp C/O mẫu EUR.1 của Việt Nam.

Danh mục cơ quan, tổ chức cấp C/O mẫu EUR.1 của Việt Nam được cập nhật tại Hệ thống quản lý và cấp chứng nhận xuất xứ điện tử của Bộ Công Thương tại www.ecosys.gov.vn.

Ban hành kèm theo Thông tư 11/2020/TT-BCT là quy định về chứng nhận và kiểm tra xuất xứ hàng hóa tại Việt Nam qua các Phụ lục sau:

Phụ lục I: Chú giải cho Quy tắc cụ thể mặt hàng quy định tại Phụ lục II;

Phụ lục II: Quy tắc cụ thể mặt hàng;

Phụ lục III: Nguyên liệu thủy sản áp dụng cộng gộp;

Phụ lục IV: Sản phẩm thủy sản áp dụng cộng gộp;

Phụ lục V: Sản phẩm dệt may áp dụng cộng gộp;

Phụ lục VI: Mẫu C/O mẫu EUR.1 của Việt Nam;

Phụ lục VII: Mẫu lời văn khai báo xuất xứ của nhà xuất khẩu;

Phụ lục VIII: Danh mục cơ quan, tổ chức cấp C/O mẫu EUR.1 của Việt Nam.

Danh mục cơ quan, tổ chức cấp C/O mẫu EUR.1 của Việt Nam được cập nhật tại Hệ thống quản lý và cấp chứng nhận xuất xứ điện tử của Bộ Công Thương tại www.ecosys.gov.vn.

Quy định về Quy tắc xuất xứ hàng hóa trong Hiệp định EVFTA. Hướng dẫn làm C/O mẫu EUR.1 (MOVEMENT CERTIFICATE EUR.1)

Theo đó, quy định chung về cơ chế chứng nhận xuất xứ hàng hóa như sau:

- Hàng hóa có xuất xứ Liên minh châu Âu nhập khẩu vào Việt Nam được hưởng ưu đãi thuế quan theo EVFTA khi nộp một trong những chứng từ chứng nhận xuất xứ sau:

+ C/O được phát hành theo quy định từ Điều 20 đến Điều 23 Thông tư 11/2020.

+ Chứng từ tự chứng nhận xuất xứ theo quy định tại Điều 24 Thông tư 11/2020 do nhà xuất khẩu đủ điều kiện theo quy định của Liên minh châu Âu phát hành đối với lô hàng có trị giá bất kỳ; hoặc nhà xuất khẩu bất kỳ phát hành đối với lô hàng không quá 6.000 EUR (sáu ngàn ơ-rô).

+ Chứng từ tự chứng nhận xuất xứ phát hành bởi nhà xuất khẩu đăng ký tại cơ sở dữ liệu điện tử phù hợp quy định của Liên minh châu Âu và đã được thông báo với Việt Nam. Thông báo có thể gồm quy định Liên minh châu Âu ngừng áp dụng điểm a và điểm b khoản 1 Điều 19 Thông tư 11/2020.

- Hàng hóa có xuất xứ Việt Nam nhập khẩu vào Liên minh châu Âu được hưởng ưu đãi thuế quan theo EVFTA khi có một trong những chứng từ chứng nhận xuất xứ sau:

+ C/O form EUR.1 được phát hành theo quy định tại Điều 4 và từ Điều 20 đến Điều 23 Thông tư 11/2020.

+ Chứng từ tự chứng nhận xuất xứ theo quy định tại Điều 25 Thông tư 11/2020 phát hành bởi nhà xuất khẩu có lô hàng trị giá không quá 6.000 EUR (sáu ngàn ơ-rô).

+ Chứng từ tự chứng nhận xuất xứ phát hành bởi nhà xuất khẩu đủ điều kiện hoặc nhà xuất khẩu đăng ký tại cơ sở dữ liệu phù hợp quy định của Bộ Công Thương.

+ Việc tự chứng nhận xuất xứ hàng hóa quy định tại điểm c khoản 2 Điều 19 Thông tư 19/2020 thực hiện theo quy định của Bộ Công Thương và áp dụng sau khi Việt Nam thông báo tới Liên minh châu Âu.

- Trong trường hợp áp dụng Điều 29 Thông tư 11/2020, hàng hóa có xuất xứ được hưởng ưu đãi EVFTA mà không cần nộp chứng từ chứng nhận xuất xứ hàng hóa quy định tại Điều 19 Thông tư 11/2020.

LINK TẢI Thông tư 11/2020/TT-BCT ngày 15/06/2020 QUY ĐỊNH QUY TẮC XUẤT XỨ HÀNG HÓA TRONG HIỆP ĐỊNH THƯƠNG MẠI TỰ DO GIỮA VIỆT NAM VÀ LIÊN MINH CHÂU ÂU chính thức có hiệu lực thi hành từ 01/8/2020.

Theo đó, quy định chung về cơ chế chứng nhận xuất xứ hàng hóa như sau:

- Hàng hóa có xuất xứ Liên minh châu Âu nhập khẩu vào Việt Nam được hưởng ưu đãi thuế quan theo EVFTA khi nộp một trong những chứng từ chứng nhận xuất xứ sau:

+ C/O được phát hành theo quy định từ Điều 20 đến Điều 23 Thông tư 11/2020.

+ Chứng từ tự chứng nhận xuất xứ theo quy định tại Điều 24 Thông tư 11/2020 do nhà xuất khẩu đủ điều kiện theo quy định của Liên minh châu Âu phát hành đối với lô hàng có trị giá bất kỳ; hoặc nhà xuất khẩu bất kỳ phát hành đối với lô hàng không quá 6.000 EUR (sáu ngàn ơ-rô).

+ Chứng từ tự chứng nhận xuất xứ phát hành bởi nhà xuất khẩu đăng ký tại cơ sở dữ liệu điện tử phù hợp quy định của Liên minh châu Âu và đã được thông báo với Việt Nam. Thông báo có thể gồm quy định Liên minh châu Âu ngừng áp dụng điểm a và điểm b khoản 1 Điều 19 Thông tư 11/2020.

- Hàng hóa có xuất xứ Việt Nam nhập khẩu vào Liên minh châu Âu được hưởng ưu đãi thuế quan theo EVFTA khi có một trong những chứng từ chứng nhận xuất xứ sau:

+ C/O form EUR.1 được phát hành theo quy định tại Điều 4 và từ Điều 20 đến Điều 23 Thông tư 11/2020.

+ Chứng từ tự chứng nhận xuất xứ theo quy định tại Điều 25 Thông tư 11/2020 phát hành bởi nhà xuất khẩu có lô hàng trị giá không quá 6.000 EUR (sáu ngàn ơ-rô).

+ Chứng từ tự chứng nhận xuất xứ phát hành bởi nhà xuất khẩu đủ điều kiện hoặc nhà xuất khẩu đăng ký tại cơ sở dữ liệu phù hợp quy định của Bộ Công Thương.

+ Việc tự chứng nhận xuất xứ hàng hóa quy định tại điểm c khoản 2 Điều 19 Thông tư 19/2020 thực hiện theo quy định của Bộ Công Thương và áp dụng sau khi Việt Nam thông báo tới Liên minh châu Âu.

- Trong trường hợp áp dụng Điều 29 Thông tư 11/2020, hàng hóa có xuất xứ được hưởng ưu đãi EVFTA mà không cần nộp chứng từ chứng nhận xuất xứ hàng hóa quy định tại Điều 19 Thông tư 11/2020.

LINK TẢI Thông tư 11/2020/TT-BCT ngày 15/06/2020 QUY ĐỊNH QUY TẮC XUẤT XỨ HÀNG HÓA TRONG HIỆP ĐỊNH THƯƠNG MẠI TỰ DO GIỮA VIỆT NAM VÀ LIÊN MINH CHÂU ÂU chính thức có hiệu lực thi hành từ 01/8/2020.

Mời tham khảo:

- TỔNG QUAN CAM KẾT VỀ THƯƠNG MẠI HÀNG HÓA TRONG CÁC FTA VIỆT NAM ĐÃ KÝ KẾT VÀ ĐANG ĐÀM PHÁN.

- Sắp có Biểu thuế suất thuế nhập khẩu ưu đãi đặc biệt của Việt Nam để thực hiện Hiệp định Thương mại tự do Việt Nam - EU (EU-Vietnam Free Trade Agreement), Biểu thuế nhập khẩu EVFTA.

- LÀM C/O DO VCCI VÀ BCT CẤP.

- HƯỚNG DẪN KHAI BÁO HỒ SƠ REX ĐẾN http://comis.covcci.com.vn/hosorex ĐỂ TỰ CHỨNG NHẬN XUẤT XỨ.

- TỔNG QUAN CAM KẾT VỀ THƯƠNG MẠI HÀNG HÓA TRONG CÁC FTA VIỆT NAM ĐÃ KÝ KẾT VÀ ĐANG ĐÀM PHÁN.

- Sắp có Biểu thuế suất thuế nhập khẩu ưu đãi đặc biệt của Việt Nam để thực hiện Hiệp định Thương mại tự do Việt Nam - EU (EU-Vietnam Free Trade Agreement), Biểu thuế nhập khẩu EVFTA.

- LÀM C/O DO VCCI VÀ BCT CẤP.

- HƯỚNG DẪN KHAI BÁO HỒ SƠ REX ĐẾN http://comis.covcci.com.vn/hosorex ĐỂ TỰ CHỨNG NHẬN XUẤT XỨ.

RSS Feed

RSS Feed