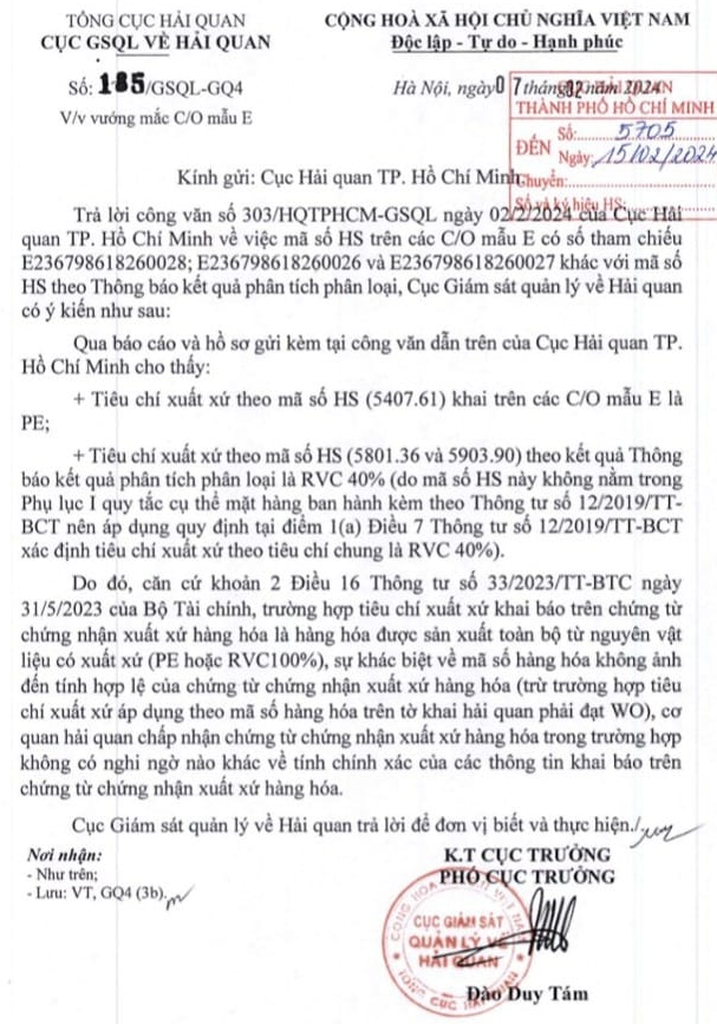

Mã số HS code trên C/O KHÁC trên Tờ khai Hải quan Nhập khẩu hoặc sau khi đi Phân tích Phân loại lại ra mã số HS code KHÁC thì có bị TỪ CHỐI C/O?

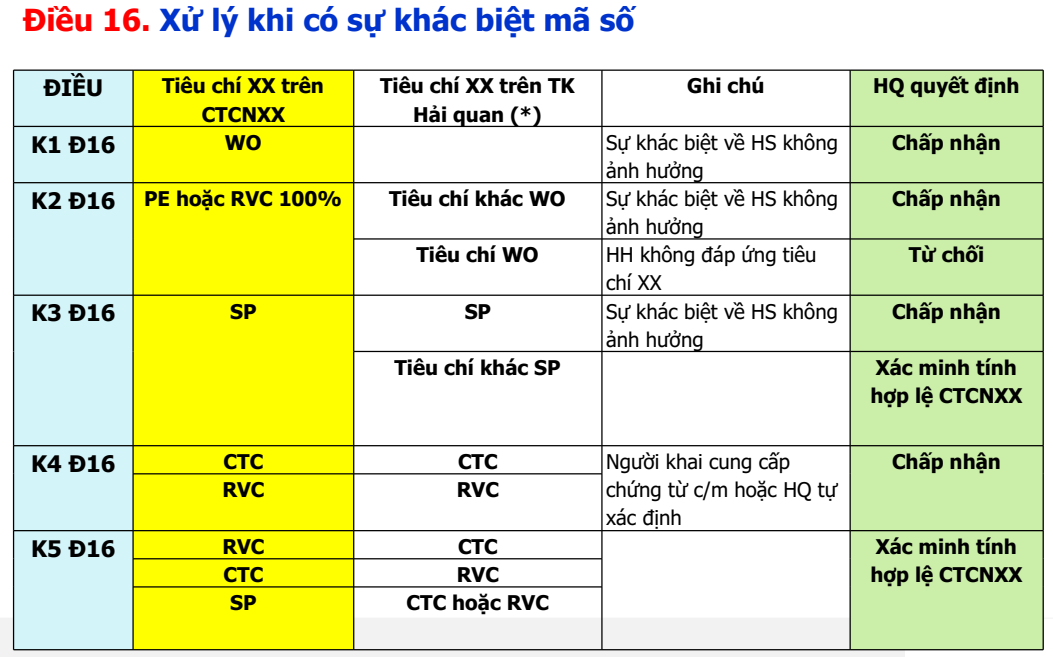

Theo Thông tư 33/2023/TT-BTC quy định Xử lý khi có sự khác biệt mã số hàng hóa trên chứng từ chứng nhận xuất xứ hàng hóa nhập khẩu và mã số hàng hóa trên tờ khai hải quan trong một số trường hợp đặc biệt:

- Trường hợp tiêu chí xuất xứ khai báo trên C/O là xuất xứ thuần túy (WO) → sự khác biệt về mã HS không ảnh đến tính hợp lệ của C/O → chấp nhận C/O

- Trường hợp tiêu chí xuất xứ khai báo trên C/O là hàng hóa được sản xuất toàn bộ từ nguyên vật liệu có xuất xứ (PE hoặc RVC100%) → sự khác biệt về mã HS không ảnh đến tính hợp lệ của C/O → chấp nhận C/O

- Trường hợp tiêu chí xuất xứ khai báo trên C/O là hàng hóa được sản xuất toàn bộ từ nguyên vật liệu có xuất xứ (PE hoặc RVC100%) trong khi tiêu chí xuất xứ áp dụng cho hàng hóa theo mã số hàng hóa trên tờ khai hải quan là WO → hàng hóa nhập khẩu không đáp ứng tiêu chí xuất xứ → từ chối C/O

- Trường hợp hàng hóa theo mã HS trên tờ khai hải quan có tiêu chí xuất xứ cùng tiêu chí xuất xứ khai trên C/O là quy trình sản xuất đặc thù (SP) → sự khác biệt về mã HS không ảnh đến tính hợp lệ của C/O → chấp nhận C/O

Nếu không cùng quy trình sản xuất đặc thù (SP) → xác minh tính hợp lệ của C/O

- Trường hợp hàng hóa theo mã HS trên tờ khai hải quan có tiêu chí xuất xứ cùng tiêu chí xuất xứ trên C/O là chuyển đổi mã số hàng hóa (CTC) hoặc giá trị hàm lượng gia tăng (RVC) → người khai hải quan cung cấp chứng từ chứng minh hàng hóa thỏa mãn tiêu chí CTC/RVC tương ứng hoặc cơ quan có đủ thông tin để xác định hàng hóa theo mã HS trên tờ khai vẫn thỏa mãn tiêu chí xuất xứ CTC → sự khác biệt về mã HS không ảnh đến tính hợp lệ của C/O → chấp nhận C/O

- Trường hợp hàng hóa theo mã HS trên tờ khai hải quan có tiêu chí xuất xứ khác với tiêu chí xuất xứ khai trên C/O thuộc các trường hợp cụ thể sau, cơ quan hải quan tiến hành xác minh tính hợp lệ của C/O:

+Tiêu chí xuất xứ khai báo trên C/O là RVC trong khi tiêu chí xuất xứ theo mã HS trên tờ khai hải quan là CTC hoặc ngược lại

+Tiêu chí xuất xứ khai báo trên C/O là SP trong khi tiêu chí xuất xứ theo mã HS trên tờ khai hải quan là RVC hoặc CTC

Như vậy, tùy từng trường hợp, HS code trên C/O khác HS code trên tờ khai Nhập khẩu HOẶC khác mã số HS code theo Thông báo Kết quả Phân tích Phân loại nhưng KHÔNG ảnh hưởng đến tính hợp lệ của C/O hàng Nhập khẩu nên vẫn được chấp nhận.

Theo Thông tư 33/2023/TT-BTC quy định Xử lý khi có sự khác biệt mã số hàng hóa trên chứng từ chứng nhận xuất xứ hàng hóa nhập khẩu và mã số hàng hóa trên tờ khai hải quan trong một số trường hợp đặc biệt:

- Trường hợp tiêu chí xuất xứ khai báo trên C/O là xuất xứ thuần túy (WO) → sự khác biệt về mã HS không ảnh đến tính hợp lệ của C/O → chấp nhận C/O

- Trường hợp tiêu chí xuất xứ khai báo trên C/O là hàng hóa được sản xuất toàn bộ từ nguyên vật liệu có xuất xứ (PE hoặc RVC100%) → sự khác biệt về mã HS không ảnh đến tính hợp lệ của C/O → chấp nhận C/O

- Trường hợp tiêu chí xuất xứ khai báo trên C/O là hàng hóa được sản xuất toàn bộ từ nguyên vật liệu có xuất xứ (PE hoặc RVC100%) trong khi tiêu chí xuất xứ áp dụng cho hàng hóa theo mã số hàng hóa trên tờ khai hải quan là WO → hàng hóa nhập khẩu không đáp ứng tiêu chí xuất xứ → từ chối C/O

- Trường hợp hàng hóa theo mã HS trên tờ khai hải quan có tiêu chí xuất xứ cùng tiêu chí xuất xứ khai trên C/O là quy trình sản xuất đặc thù (SP) → sự khác biệt về mã HS không ảnh đến tính hợp lệ của C/O → chấp nhận C/O

Nếu không cùng quy trình sản xuất đặc thù (SP) → xác minh tính hợp lệ của C/O

- Trường hợp hàng hóa theo mã HS trên tờ khai hải quan có tiêu chí xuất xứ cùng tiêu chí xuất xứ trên C/O là chuyển đổi mã số hàng hóa (CTC) hoặc giá trị hàm lượng gia tăng (RVC) → người khai hải quan cung cấp chứng từ chứng minh hàng hóa thỏa mãn tiêu chí CTC/RVC tương ứng hoặc cơ quan có đủ thông tin để xác định hàng hóa theo mã HS trên tờ khai vẫn thỏa mãn tiêu chí xuất xứ CTC → sự khác biệt về mã HS không ảnh đến tính hợp lệ của C/O → chấp nhận C/O

- Trường hợp hàng hóa theo mã HS trên tờ khai hải quan có tiêu chí xuất xứ khác với tiêu chí xuất xứ khai trên C/O thuộc các trường hợp cụ thể sau, cơ quan hải quan tiến hành xác minh tính hợp lệ của C/O:

+Tiêu chí xuất xứ khai báo trên C/O là RVC trong khi tiêu chí xuất xứ theo mã HS trên tờ khai hải quan là CTC hoặc ngược lại

+Tiêu chí xuất xứ khai báo trên C/O là SP trong khi tiêu chí xuất xứ theo mã HS trên tờ khai hải quan là RVC hoặc CTC

Như vậy, tùy từng trường hợp, HS code trên C/O khác HS code trên tờ khai Nhập khẩu HOẶC khác mã số HS code theo Thông báo Kết quả Phân tích Phân loại nhưng KHÔNG ảnh hưởng đến tính hợp lệ của C/O hàng Nhập khẩu nên vẫn được chấp nhận.

Hồ sơ chứng minh trong trường hợp hàng hóa theo mã HS trên tờ khai hải quan có tiêu chí xuất xứ cùng tiêu chí xuất xứ trên C/O là chuyển đổi mã số hàng hóa (CTC) hoặc giá trị hàm lượng gia tăng (RVC)?

Theo Thông tư 33/2023/TT-BTC quy định trường hợp hàng hóa theo mã HS code trên tờ khai hải quan hàng nhập khẩu có tiêu chí xuất xứ cùng tiêu chí xuất xứ trên C/O là chuyển đổi mã số hàng hóa (CTC) hoặc giá trị hàm lượng gia tăng (RVC) người khai hải quan cung cấp chứng từ chứng minh sau:

- Quy trình sản xuất hàng hóa nhập khẩu: 01 bản chụp.

- Bảng kê chi tiết mã số nguyên liệu, vật tư đầu vào, sản phẩm đầu ra trong trường hợp hàng hóa khai báo tiêu chí CTC: 01 bản chụp.

- Bảng kê khai chi phí sản xuất chứng minh hàng hóa đáp ứng về RVC trong trường hợp hàng hóa khai báo tiêu chí RVC: 01 bản chụp.

Như vậy, nếu người khai hải quan cung cấp chứng từ chứng minh hàng hóa thỏa mãn tiêu chí CTC/RVC tương ứng hoặc cơ quan có đủ thông tin để xác định hàng hóa theo mã HS code trên tờ khai nhập khẩu vẫn thỏa mãn tiêu chí xuất xứ CTC theo hồ sơ nêu trên thì sự khác biệt về mã HS không ảnh đến tính hợp lệ của C/O nhập khẩu, chứng từ chứng nhận xuất xứ này sẽ hợp lệ.

Theo Thông tư 33/2023/TT-BTC quy định trường hợp hàng hóa theo mã HS code trên tờ khai hải quan hàng nhập khẩu có tiêu chí xuất xứ cùng tiêu chí xuất xứ trên C/O là chuyển đổi mã số hàng hóa (CTC) hoặc giá trị hàm lượng gia tăng (RVC) người khai hải quan cung cấp chứng từ chứng minh sau:

- Quy trình sản xuất hàng hóa nhập khẩu: 01 bản chụp.

- Bảng kê chi tiết mã số nguyên liệu, vật tư đầu vào, sản phẩm đầu ra trong trường hợp hàng hóa khai báo tiêu chí CTC: 01 bản chụp.

- Bảng kê khai chi phí sản xuất chứng minh hàng hóa đáp ứng về RVC trong trường hợp hàng hóa khai báo tiêu chí RVC: 01 bản chụp.

Như vậy, nếu người khai hải quan cung cấp chứng từ chứng minh hàng hóa thỏa mãn tiêu chí CTC/RVC tương ứng hoặc cơ quan có đủ thông tin để xác định hàng hóa theo mã HS code trên tờ khai nhập khẩu vẫn thỏa mãn tiêu chí xuất xứ CTC theo hồ sơ nêu trên thì sự khác biệt về mã HS không ảnh đến tính hợp lệ của C/O nhập khẩu, chứng từ chứng nhận xuất xứ này sẽ hợp lệ.

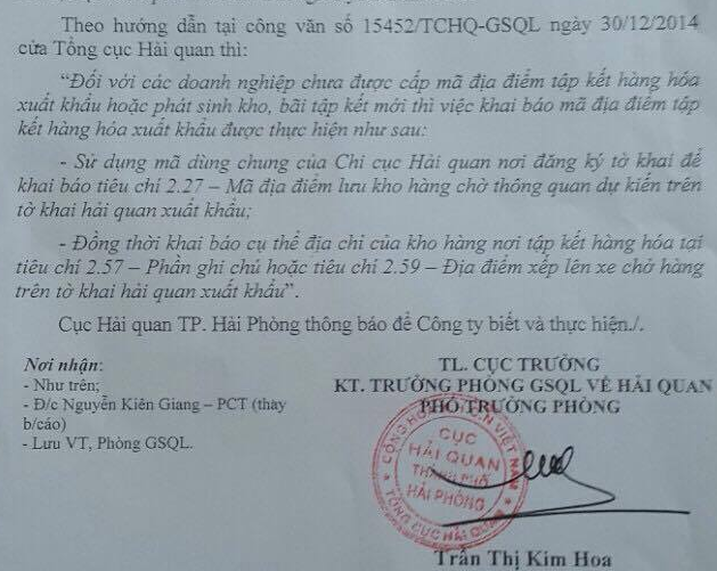

5 nhóm vấn đề phân tích phân loại cần lưu ý tại Thông tư 17/2021/TT-BTC.

Thông tư 17/2021/TT-BTC (gọi tắt là Thông tư 17) sửa đổi, bổ sung một số điều tại Thông tư 14/2015/TT-BTC của Bộ Tài chính quy định về phân loại hàng hóa, phân tích để phân loại hàng hóa; phân tích để kiểm tra chất lượng, kiểm tra an toàn thực phẩm đối với hàng hóa XNK chính thức có hiệu lực kể từ ngày 12/4/2021. Thông tư 17 có 5 nhóm vấn đề chính công chức làm công tác phân loại và DN cần lưu ý.

- Về hồ sơ yêu cầu phân tích để phân loại, theo quy định tại điểm 1, điểm 4 khoản 2 Điều 1 Thông tư 17 thì mỗi mặt hàng phải lập 1 phiếu yêu cầu phân tích hàng hóa XNK kiêm biên bản lấy mẫu hàng hóa. Đối với tài liệu kỹ thuật, trường hợp không có tài liệu kỹ thuật thì cơ quan Hải quan phải nêu rõ lý do.

- Về mẫu hàng hóa gửi phân tích để phân loại, tại mục b, mục c điểm 1 khoản 3 Điều 1 Thông tư 17 quy định, số lượng mẫu gửi phân tích để phân loại phải đủ hai mẫu và không thực hiện lấy mẫu đối với trường hợp người khai hải quan chỉ NK một mẫu. Cơ quan Hải quan nơi yêu cầu phân tích là đơn vị gửi mẫu trực tiếp hoặc qua đường bưu điện, đặc biệt là không giao cho người khai hải quan chuyển mẫu.

- Về thẩm quyền ban hành thông báo kết quả, theo quy định tại khoản 4, khoản 5 Điều 1 Thông tư 17, kể từ ngày 12/4 Cục trưởng Cục Kiểm định hải quan được phép ban hành Thông báo kết quả phân loại và Thông báo kết quả kiểm tra chất lượng, kiểm tra an toàn thực phẩm . Trong khi đó, chi cục trưởng Chi cục Kiểm định hải quan ban hành thông báo kết quả phân tích kèm mã số hàng hóa, thông báo kết quả phân tích kèm mã số đề xuất.

- Về thời hạn ban hành các thông báo, tại khoản 4 Điều 1 Thông tư 17 quy định rõ, thời hạn ban hành thông báo kết quả phân loại không quá 5 ngày làm việc, trường hợp thời gian phân tích phụ thuộc thời gian do yêu cầu quy trình kỹ thuật phân tích hoặc mẫu hàng hóa phức tạp thì không quá 20 ngày làm việc kể từ ngày tiếp nhận đủ hồ sơ và mẫu phân tích.

Riêng về thời hạn ban hành thông báo kết quả phân tích kèm mã số hàng hóa, Thông tư 17 quy định không quá 5 ngày làm việc, trường hợp thời gian phân tích phụ thuộc thời gian do yêu cầu quy trình kỹ thuật phân tích hoặc mẫu hàng hóa phức tạp thì không quá 10 ngày làm việc kể từ ngày tiếp nhận đủ hồ sơ và mẫu phân tích.

- Về biểu mẫu, tại khoản 7 Điều 1 Thông tư 17 quy định 4 mẫu liên quan gồm: Phiếu yêu cầu phân tích hàng hóa XNK kiêm Biên bản lấy mẫu hàng hóa (mẫu số 05/PYCPT/2021); Thông báo kết quả phân loại đối với hàng hóa XNK (mẫu số 08/TBKQPL/2021); Thông báo kết quả kiểm tra chất lượng, kiểm tra an toàn thực phẩm đối với hàng hóa XNK (mẫu số 09/TBKQKT-CL-ATTP/2021) và thông báo kết quả phân tích kèm mã số đối với hàng hóa XNK (mẫu số 10/TBKQPTPL/2021).

Thông tư 17/2021/TT-BTC (gọi tắt là Thông tư 17) sửa đổi, bổ sung một số điều tại Thông tư 14/2015/TT-BTC của Bộ Tài chính quy định về phân loại hàng hóa, phân tích để phân loại hàng hóa; phân tích để kiểm tra chất lượng, kiểm tra an toàn thực phẩm đối với hàng hóa XNK chính thức có hiệu lực kể từ ngày 12/4/2021. Thông tư 17 có 5 nhóm vấn đề chính công chức làm công tác phân loại và DN cần lưu ý.

- Về hồ sơ yêu cầu phân tích để phân loại, theo quy định tại điểm 1, điểm 4 khoản 2 Điều 1 Thông tư 17 thì mỗi mặt hàng phải lập 1 phiếu yêu cầu phân tích hàng hóa XNK kiêm biên bản lấy mẫu hàng hóa. Đối với tài liệu kỹ thuật, trường hợp không có tài liệu kỹ thuật thì cơ quan Hải quan phải nêu rõ lý do.

- Về mẫu hàng hóa gửi phân tích để phân loại, tại mục b, mục c điểm 1 khoản 3 Điều 1 Thông tư 17 quy định, số lượng mẫu gửi phân tích để phân loại phải đủ hai mẫu và không thực hiện lấy mẫu đối với trường hợp người khai hải quan chỉ NK một mẫu. Cơ quan Hải quan nơi yêu cầu phân tích là đơn vị gửi mẫu trực tiếp hoặc qua đường bưu điện, đặc biệt là không giao cho người khai hải quan chuyển mẫu.

- Về thẩm quyền ban hành thông báo kết quả, theo quy định tại khoản 4, khoản 5 Điều 1 Thông tư 17, kể từ ngày 12/4 Cục trưởng Cục Kiểm định hải quan được phép ban hành Thông báo kết quả phân loại và Thông báo kết quả kiểm tra chất lượng, kiểm tra an toàn thực phẩm . Trong khi đó, chi cục trưởng Chi cục Kiểm định hải quan ban hành thông báo kết quả phân tích kèm mã số hàng hóa, thông báo kết quả phân tích kèm mã số đề xuất.

- Về thời hạn ban hành các thông báo, tại khoản 4 Điều 1 Thông tư 17 quy định rõ, thời hạn ban hành thông báo kết quả phân loại không quá 5 ngày làm việc, trường hợp thời gian phân tích phụ thuộc thời gian do yêu cầu quy trình kỹ thuật phân tích hoặc mẫu hàng hóa phức tạp thì không quá 20 ngày làm việc kể từ ngày tiếp nhận đủ hồ sơ và mẫu phân tích.

Riêng về thời hạn ban hành thông báo kết quả phân tích kèm mã số hàng hóa, Thông tư 17 quy định không quá 5 ngày làm việc, trường hợp thời gian phân tích phụ thuộc thời gian do yêu cầu quy trình kỹ thuật phân tích hoặc mẫu hàng hóa phức tạp thì không quá 10 ngày làm việc kể từ ngày tiếp nhận đủ hồ sơ và mẫu phân tích.

- Về biểu mẫu, tại khoản 7 Điều 1 Thông tư 17 quy định 4 mẫu liên quan gồm: Phiếu yêu cầu phân tích hàng hóa XNK kiêm Biên bản lấy mẫu hàng hóa (mẫu số 05/PYCPT/2021); Thông báo kết quả phân loại đối với hàng hóa XNK (mẫu số 08/TBKQPL/2021); Thông báo kết quả kiểm tra chất lượng, kiểm tra an toàn thực phẩm đối với hàng hóa XNK (mẫu số 09/TBKQKT-CL-ATTP/2021) và thông báo kết quả phân tích kèm mã số đối với hàng hóa XNK (mẫu số 10/TBKQPTPL/2021).

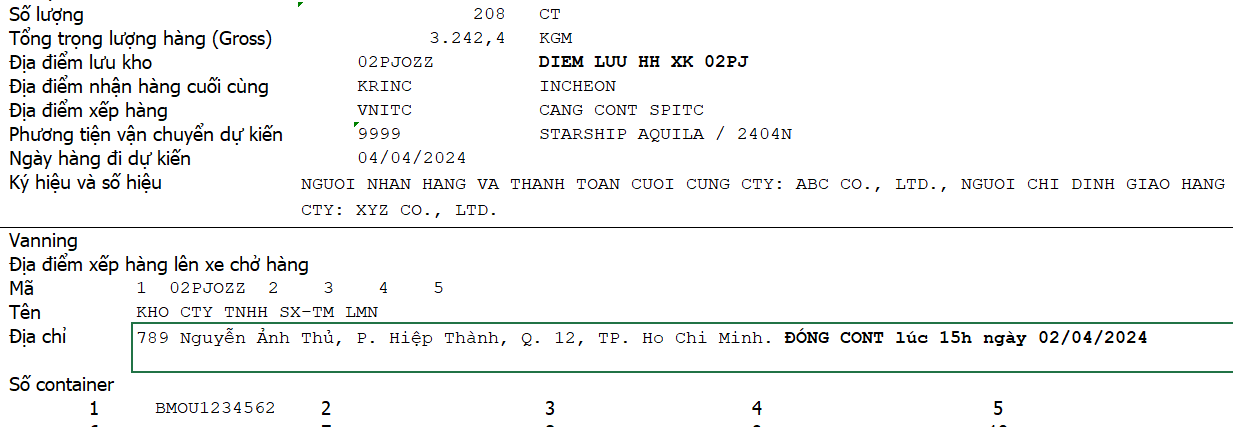

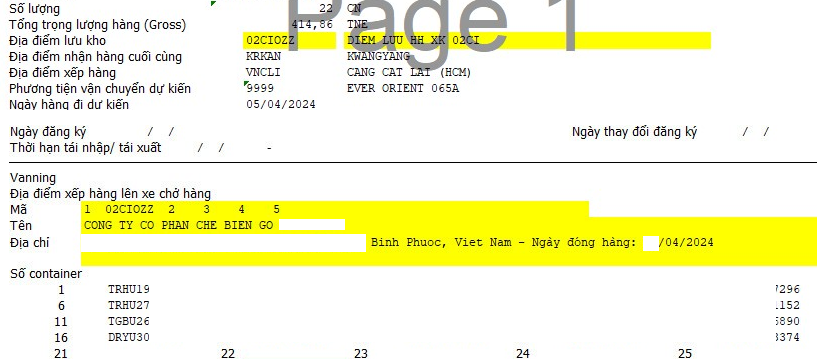

Quy trình thực hiện lấy mẫu đi phân tích phân loại để xác định mã số HS code hàng XNK:

Thực hiện lấy mẫu hàng hóa: Việc lấy mẫu thực hiện theo Phiếu yêu cầu phân tích kiêm Biên bản lấy mẫu hàng hóa (theo mẫu số 05/PYCPT/2021). Mẫu hàng hóa sẽ được lấy từ chính lô hàng nhập khẩu và lượng mẫu lấy chỉ mang tính đại diện, phải đủ số lượng mẫu, đảm bảo về chất lượng, khối lượng để tiến hành thực hiện giám định. Kỹ thuật lấy mẫu và bao bì đựng mẫu, khối lượng mẫu cần thiết được quy định cụ thể tại mục 2 phần IV Phụ lục 1 ban hành kèm theo Quyết định số 2166/QĐ-TCHQ ngày 04/08/2021.

Cơ quan hải quan nơi có yêu cầu phân tích trực tiếp gửi mẫu hoặc gửi mẫu qua đường bưu điện.

Sau khi tiến hành lấy mẫu doanh nghiệp sẽ được giải phóng hàng mang hàng về bảo quản. Sau khi có kết quả PTPL doanh nghiệp sẽ tiến hành khai sửa đổi bổ sung tờ khai theo như kết quả phân loại và tiến hành thực hiện đóng thuế nếu trường hợp phát sinh thêm thuế rồi sau đó mới được tiến hành thông quan hàng hóa.

Hồ sơ giấy tờ đề nghị phân tích phân loại hàng hóa:

- Phiếu yêu cầu phân tích kiêm Biên bản lấy mẫu hàng hóa

- Bộ chứng từ làm thủ tục Hải quan sao y (Tờ khai, invoice, vận đơn…)

- Các tài liệu kỹ thuật liên quan tới mặt hàng PTPL.

Thực hiện lấy mẫu hàng hóa: Việc lấy mẫu thực hiện theo Phiếu yêu cầu phân tích kiêm Biên bản lấy mẫu hàng hóa (theo mẫu số 05/PYCPT/2021). Mẫu hàng hóa sẽ được lấy từ chính lô hàng nhập khẩu và lượng mẫu lấy chỉ mang tính đại diện, phải đủ số lượng mẫu, đảm bảo về chất lượng, khối lượng để tiến hành thực hiện giám định. Kỹ thuật lấy mẫu và bao bì đựng mẫu, khối lượng mẫu cần thiết được quy định cụ thể tại mục 2 phần IV Phụ lục 1 ban hành kèm theo Quyết định số 2166/QĐ-TCHQ ngày 04/08/2021.

Cơ quan hải quan nơi có yêu cầu phân tích trực tiếp gửi mẫu hoặc gửi mẫu qua đường bưu điện.

Sau khi tiến hành lấy mẫu doanh nghiệp sẽ được giải phóng hàng mang hàng về bảo quản. Sau khi có kết quả PTPL doanh nghiệp sẽ tiến hành khai sửa đổi bổ sung tờ khai theo như kết quả phân loại và tiến hành thực hiện đóng thuế nếu trường hợp phát sinh thêm thuế rồi sau đó mới được tiến hành thông quan hàng hóa.

Hồ sơ giấy tờ đề nghị phân tích phân loại hàng hóa:

- Phiếu yêu cầu phân tích kiêm Biên bản lấy mẫu hàng hóa

- Bộ chứng từ làm thủ tục Hải quan sao y (Tờ khai, invoice, vận đơn…)

- Các tài liệu kỹ thuật liên quan tới mặt hàng PTPL.

Mời tham khảo:

- SỔ TAY KIỂM TRA GIẤY CHỨNG NHẬN XUẤT XỨ HÀNG HÓA NHẬP KHẨU DÀNH CHO CÔNG CHỨC HẢI QUAN ĐĂNG KÝ HỒ SƠ HQ.

- DANH MỤC HÀNG HÓA NHẬP KHẨU (bắt buộc) PHẢI NỘP C/O (CHỨNG TỪ CHỨNG NHẬN XUẤT XỨ HÀNG HÓA) CHO CƠ QUAN HẢI QUAN KHI LÀM THỦ TỤC HẢI QUAN.

- Các quy định mới nhất về Lấy mẫu, Phân tích Phân loại, Kết quả Phân loại đối với hàng hóa xnk.

- SỔ TAY KIỂM TRA GIẤY CHỨNG NHẬN XUẤT XỨ HÀNG HÓA NHẬP KHẨU DÀNH CHO CÔNG CHỨC HẢI QUAN ĐĂNG KÝ HỒ SƠ HQ.

- DANH MỤC HÀNG HÓA NHẬP KHẨU (bắt buộc) PHẢI NỘP C/O (CHỨNG TỪ CHỨNG NHẬN XUẤT XỨ HÀNG HÓA) CHO CƠ QUAN HẢI QUAN KHI LÀM THỦ TỤC HẢI QUAN.

- Các quy định mới nhất về Lấy mẫu, Phân tích Phân loại, Kết quả Phân loại đối với hàng hóa xnk.

RSS Feed

RSS Feed