Tài liệu tham khảo: CẨM NANG KIỂM TRA GIẤY CHỨNG NHẬN XUẤT XỨ HÀNG HÓA NHẬP KHẨU. Nguồn: Hải quan Hải phòng.

CẨM NANG KIỂM TRA GIẤY CHỨNG NHẬN XUẤT XỨ HÀNG HÓA.

Hiện nay, Việt Nam đã tham gia và ký kết 15 Hiệp định thương mại tự do, trong đó 13 Hiệp định đã được thực hiện. Các vướng mắc phát sinh trong công tác kiểm tra, xác định xuất xứ ngày càng nhiều và đa dạng. Để thống nhất cách thức giải quyết, xử lý các vướng mắc trong toàn Cục Hải quan TP Hải Phòng, giúp cán bộ công chức thực hiện đúng các quy chế, giải quyết nhanh chóng thủ tục khi kiểm tra, tiếp nhận C/O và thực hiện đúng tinh thần của Bản thỏa thuận phát triển quan hệ đối tác Hải quan - Doanh nghiệp, Cục Hải quan TP Hải Phòng biên soạn cuốn “Cẩm nang kiểm tra Giấy chứng nhận xuất xứ hàng hóa”.

I. Cơ sở pháp lý (kiểm tra C/O hàng nhập khẩu):

1. Luật Quản lý ngoại thương số 05/2017/QH14 ngày 12/06/2017.

2. Luật Hải quan số 54/2014/QH13 ngày 23/06/2014.

3. Nghị định 08/2015/NĐ-CP ngày 25/01/2015 của Chính Phủ quy định chi tiết thi hành một số điều về thủ tục hải quan, kiểm tra, giám sát hải quan.

4. Nghị định 59/2018/NĐ-CP ngày 20/4/2018 của Chính Phủ sửa đổi bổ sung một số điều của Nghị định 08/2015/NĐ-CP ngày 25/01/2015

5. Nghị định 31/2018/NĐ-CP ngày 08/03/2018 của Chính Phủ quy định chi tiết Luật Quản lý ngoại thương về xuất xứ hàng hóa.

6. Thông tư 38/2018/TT-BTC ngày 20/4/2018 của Bộ Tài chính quy định về xác định xuất xứ hàng hóa xuất khẩu, nhập khẩu.

7. Thông tư 05/2018/TT-BCT ngày 03/04/2018 của Bộ Công thương quy định về xuất xứ hàng hóa.

8. Thông tư 06/2011/TT-BCT ngày 21/03/2011 của Bộ Công thương quy định thủ tục cấp giấy chứng nhận xuất xứ hàng hóa ưu đãi.

9. Thông tư 01/2013/TT-BCT ngày 03/01/2013 của Bộ Công thương sửa đổi, bổ sung Thông tư 06/2011/TT-BCT ngày 21/03/2011.

10. Quyết định 4286/QĐ-TCHQ ngày 31/12/2015 của Tổng Cục Hải quan về việc ban hành quy trình kiểm tra, xác định xuất xứ hàng hoá xuất khẩu, nhập khẩu.

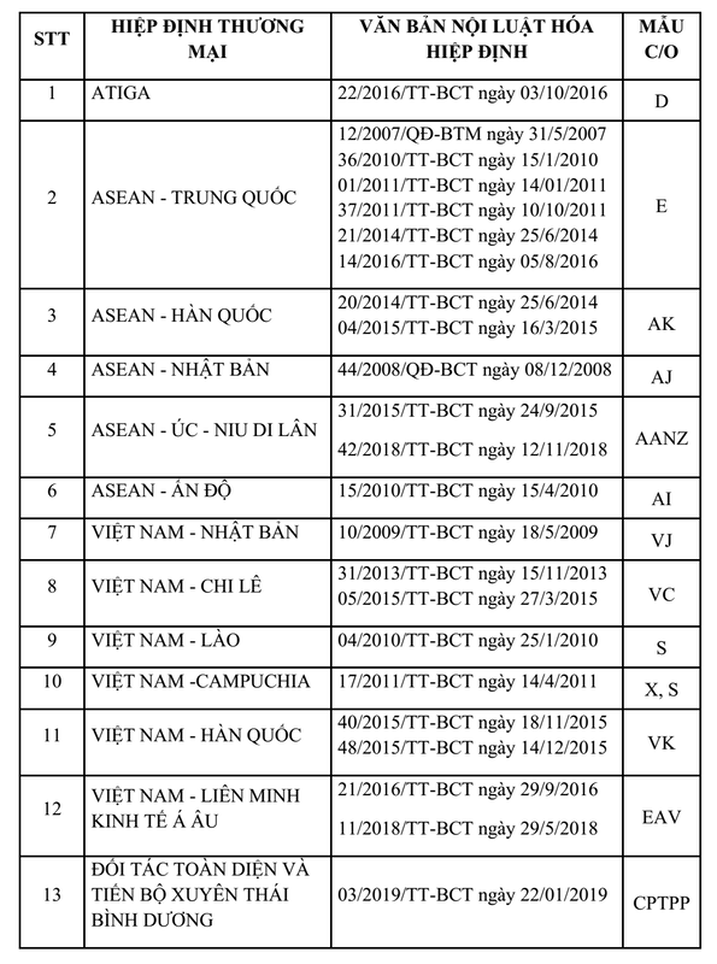

11. Các Hiệp định thương mại và văn bản nội luật hóa Hiệp định: (Xem hình)

CẨM NANG KIỂM TRA GIẤY CHỨNG NHẬN XUẤT XỨ HÀNG HÓA.

Hiện nay, Việt Nam đã tham gia và ký kết 15 Hiệp định thương mại tự do, trong đó 13 Hiệp định đã được thực hiện. Các vướng mắc phát sinh trong công tác kiểm tra, xác định xuất xứ ngày càng nhiều và đa dạng. Để thống nhất cách thức giải quyết, xử lý các vướng mắc trong toàn Cục Hải quan TP Hải Phòng, giúp cán bộ công chức thực hiện đúng các quy chế, giải quyết nhanh chóng thủ tục khi kiểm tra, tiếp nhận C/O và thực hiện đúng tinh thần của Bản thỏa thuận phát triển quan hệ đối tác Hải quan - Doanh nghiệp, Cục Hải quan TP Hải Phòng biên soạn cuốn “Cẩm nang kiểm tra Giấy chứng nhận xuất xứ hàng hóa”.

I. Cơ sở pháp lý (kiểm tra C/O hàng nhập khẩu):

1. Luật Quản lý ngoại thương số 05/2017/QH14 ngày 12/06/2017.

2. Luật Hải quan số 54/2014/QH13 ngày 23/06/2014.

3. Nghị định 08/2015/NĐ-CP ngày 25/01/2015 của Chính Phủ quy định chi tiết thi hành một số điều về thủ tục hải quan, kiểm tra, giám sát hải quan.

4. Nghị định 59/2018/NĐ-CP ngày 20/4/2018 của Chính Phủ sửa đổi bổ sung một số điều của Nghị định 08/2015/NĐ-CP ngày 25/01/2015

5. Nghị định 31/2018/NĐ-CP ngày 08/03/2018 của Chính Phủ quy định chi tiết Luật Quản lý ngoại thương về xuất xứ hàng hóa.

6. Thông tư 38/2018/TT-BTC ngày 20/4/2018 của Bộ Tài chính quy định về xác định xuất xứ hàng hóa xuất khẩu, nhập khẩu.

7. Thông tư 05/2018/TT-BCT ngày 03/04/2018 của Bộ Công thương quy định về xuất xứ hàng hóa.

8. Thông tư 06/2011/TT-BCT ngày 21/03/2011 của Bộ Công thương quy định thủ tục cấp giấy chứng nhận xuất xứ hàng hóa ưu đãi.

9. Thông tư 01/2013/TT-BCT ngày 03/01/2013 của Bộ Công thương sửa đổi, bổ sung Thông tư 06/2011/TT-BCT ngày 21/03/2011.

10. Quyết định 4286/QĐ-TCHQ ngày 31/12/2015 của Tổng Cục Hải quan về việc ban hành quy trình kiểm tra, xác định xuất xứ hàng hoá xuất khẩu, nhập khẩu.

11. Các Hiệp định thương mại và văn bản nội luật hóa Hiệp định: (Xem hình)

II. KIỂM TRA C/O HÀNG NHẬP KHẨU:

1. Thời điểm nộp C/O: Quy định tại Điều 7 Thông tư 38/2018/TT-BTC.

1.1. Trường hợp không phải doanh nghiệp ưu tiên:

- Nộp tại thời điểm làm thủ tục hải quan; hoặc

- Nợ C/O trong thời hạn ba mươi (30) ngày kể từ ngày đăng ký tờ khai hải quan, trừ hàng hóa nhập khẩu có C/O mẫu EAV, phải nộp tại thời điểm làm thủ tục hải quan.

Đối với C/O mẫu VK (KV) được nợ trong thời hạn 01 năm kể từ ngày đăng ký tờ khai hải quan;

- Trường hợp tại thời điểm làm thủ tục hải quan, người khai hải quan khai thuế suất MFN, không áp dụng thuế suất ưu đãi đặc biệt. Sau khi hàng hóa đã thông quan, cơ quan hải quan thực hiện kiểm tra sau thông quan xác định lại mã số HS hoặc người khai hải quan tự phát hiện khai bổ sung mã số HS dẫn đến thay đổi thuế suất thuế nhập khẩu, người khai hải quan được nộp bổ sung C/O trong thời hạn còn hiệu lực của C/O để được xem xét áp dụng thuế suất ưu đãi đặc biệt. Thời điểm nộp C/O là thời điểm người khai hải quan nộp hồ sơ khai bổ sung mã số HS sau khi cơ quan hải quan ban hành kết luận kiểm tra hoặc khi người khai hải quan tự phát hiện sai sót. Việc xử lý vi phạm thực hiện theo quy định của pháp luật;

Trường hợp người khai hải quan đã nộp C/O tại thời điểm làm thủ tục hải quan hoặc đã nộp bổ sung C/O theo quy định và đã được cơ quan hải quan kiểm tra, xác định tính hợp lệ của C/O khi tiến hành kiểm tra sau thông quan, thanh tra theo quy định, cơ quan hải quan đối chiếu với kết quả kiểm tra, xác định xuất xứ hàng hóa tại thời điểm làm thủ tục nhập khẩu ban đầu để xem xét áp dụng mức thuế suất ưu đãi đặc biệt nếu việc xác định lại mã số HS không làm thay đổi bản chất xuất xứ hàng hóa đã kiểm tra, xác định trước đó.

- Trường hợp tại thời điểm làm thủ tục hải quan, hàng hóa thuộc đối tượng ưu đãi đầu tư được miễn thuế nhập khẩu. Sau khi hàng hóa đã thông quan, cơ quan hải quan kiểm tra sau thông quan xác định hàng hóa không thuộc đối tượng ưu đãi đầu tư hoặc người khai hải quan tự phát hiện hàng hóa không thuộc đối tượng ưu đãi đầu tư dẫn đến thay đổi nghĩa vụ thuế nhập khẩu, người khai hải quan được nộp bổ sung C/O trong thời hạn còn hiệu lực của C/O để được xem xét áp dụng thuế suất ưu đãi đặc biệt. Thời điểm nộp C/O là thời điểm người khai hải quan nộp hồ sơ khai bổ sung sau khi cơ quan hải quan ban hành kết luận kiểm tra hoặc khi người khai hải quan tự phát hiện hàng hóa nhập khẩu không thuộc đối tượng ưu đãi đầu tư. Việc xử lý vi phạm thực hiện theo quy định của pháp luật.

- Trường hợp thay đổi mục đích sử dụng, chuyển tiêu thụ nội địa từ đối tượng miễn thuế, không chịu thuế sang đối tượng chịu thuế: C/O nộp tại thời điểm làm thủ tục thay đổi mục đích sử dụng, chuyển tiêu thụ nội địa. (Điều 17 Thông tư 38/2018/TT-BTC).

- Đối với các trường hợp phải nộp C/O khác (hàng thuộc chế độ quản lý hạn ngạch, hàng trong thời điểm thông báo nguy cơ gây hại đến an toàn xã hội, sức khỏe, hàng hóa áp dụng thuế CBPG, thuế trợ cấp, tự vệ, hạn ngạch …) người khai hải quan nộp C/O tại thời điểm làm thủ tục hải quan.

1.2. Trường hợp doanh nghiệp ưu tiên:

- Trường hợp có C/O tại thời điểm làm thủ tục hải quan: nộp chứng từ chứng nhận xuất xứ hàng hóa cùng thời hạn với thời hạn nộp thuế, chậm nhất là ngày thứ mười của tháng kế tiếp;

- Trường hợp chưa có C/O tại thời điểm làm thủ tục hải quan: nộp C/O trong thời hạn 30 ngày kể từ ngày đăng ký (trừ C/O mẫu EAV không được nợ). Riêng C/O mẫu KV được nợ trong thời hạn 1 năm kể từ ngày đăng ký tờ khai.

- Việc lưu C/O được thực hiện như sau: Công chức hải quan thực hiện việc quản lý, hoàn chỉnh hồ sơ in thông tin chung của tờ khai hải quan (02 trang đầu của tờ khai hải quan, không in chi tiết dòng hàng), lưu kèm với C/O và chuyển bộ phận lưu trữ theo quy định (theo công văn số 6826/TCHQ-GSQL ngày 21/11/2018 của Tổng cục Hải quan)

Lưu ý: Thời điểm làm thủ tục hải quan được xác định từ thời điểm đăng ký tờ khai hải quan đến thời điểm thông quan hàng hóa. Trường hợp giải phóng hàng thì thời điểm làm thủ tục hải quan được xác định từ thời điểm đăng ký tờ khai hải quan đến thời điểm giải phóng hàng.

Trường hợp chưa có C/O tại thời điểm làm thủ tục hải quan, doanh nghiệp phải khai báo thông tin chậm nộp C/O trên tờ khai. (Tham khảo Quy trình, hồ sơ và thủ tục hoàn thuế nhập khẩu trường hợp nợ C/O và nộp bổ sung C/O)

1.3. Một số quy định riêng:

* Đối với C/O mẫu AANZ:

- Tại Điều 12 Phụ lục III Thông tư số 31/2015/TT-BCT quy định: Để được hưởng ưu đãi thuế quan, tại thời điểm làm thủ tục nhập khẩu, người nhập khẩu phải nộp C/O và các chứng từ cần thiết khác cho cơ quan Hải quan theo quy định của pháp luật nước thành viên nhập khẩu.

- Tại Điều 13 Phụ lục III Thông tư số 31/2015/TT-BCT quy định thời hạn nộp C/O như sau:

+ C/O mẫu AANZ có hiệu lực trong trong vòng 12 tháng kể từ ngày cấp, và phải được nộp cho cơ quan Hải quan Nước thành viên nhập khẩu trong thời hạn đó.

+ Trường hợp C/O được nộp cho cơ quan Hải quan nước nhập khẩu sau khi hết thời hạn quy định tại khoản 1 của Điều này, C/O đó vẫn được chấp nhận, theo quy định của pháp luật nước thành viên nhập khẩu, nếu việc không tuân thủ thời hạn nêu trên là do bất khả kháng hoặc do nguyên nhân chính đáng khác ngoài tầm kiểm soát của người nhập khẩu và/hoặc người xuất khẩu.

+ Cơ quan Hải quan nước thành viên nhập khẩu có thể chấp nhận C/O nêu tại khoản 2 của Điều này, với điều kiện hàng hóa đã được nhập khẩu trước khi hết thời hạn hiệu lực của C/O đó

* Đối với C/O mẫu EAV: Khoản 4 Điều 16 Phụ lục 1 Thông tư 21/2016/TT-BCT và Công văn số 12003/TCHQ-GSQL ngày 23/12/2016.

- Giấy chứng nhận xuất xứ hàng hóa có hiệu lực trong thời gian 12 tháng kể từ ngày cấp và phải được nộp cho cơ quan hải quan Bên nhập khẩu trong thời gian này, nhưng không chậm hơn thời điểm nộp tờ khai hải quan nhập khẩu, ngoại trừ các trường hợp được nêu tại khoản 2, Điều 20 Phụ lục này.

- Cơ quan Hải quan chỉ xem xét đề nghị nộp bổ sung C/O trong các trường hợp được nêu tại khoản 2, Điều 20 Phụ lục 1 Thông tư 21/2016/TT-BCT.

- Khoản 2, Điều 20 Phụ lục 1 Thông tư 21/2016/TT-BCT quy định: “Nếu do lỗi hoặc sai sót không cố ý trên bản gốc Giấy chứng nhận xuất xứ hàng hóa, cơ quan được ủy quyền cấp Giấy chứng nhận xuất xứ hàng hóa thay thế cho bản gốc Giấy chứng nhận xuất xứ. Trong trường hợp này, Giấy chứng nhận xuất xứ hàng hóa phải ghi rõ cụm từ “ISSUED IN SUBSTITUTION FOR THE CERTIFICATE OF ORIGIN NUMBER ___ DATE ___”. Giấy chứng nhận xuất xứ hàng hóa cấp thay thế này có hiệu lực không quá 12 tháng kể từ ngày cấp bản gốc Giấy chứng nhận xuất xứ hàng hóa.”

2. C/O sửa lỗi, cấp mới, cấp thay thế:

2.1. Cấp C/O mới thay thế cho C/O lỗi:

- Hiệp định ATIGA, Hiệp định ASEAN - Hàn Quốc, Hiệp định ASEAN - Nhật Bản, Hiệp định VKFTA, Hiệp định VJEPA, Hiệp định VN - EAEU FTA quy định cấp C/O mới để thay thế cho C/O có lỗi.

- Hiệp định ASEAN- Trung Quốc, Hiệp định ASEAN- Úc- Niu di lân, Hiệp định ASEAN - Ấn Độ không quy định cấp C/O mới để thay thế cho C/O có lỗi.

2.2. Sửa lỗi, cấp thay thế C/O:

- Tất cả các Hiệp định đều quy định cho sửa lỗi trên C/O bằng cách gạch bỏ chỗ có lỗi và bổ sung thông tin cần thiết. Tất cả những thay đổi này phải được chấp thuận bởi người có thẩm quyền ký và được Tổ chức cấp C/O tương ứng chứng nhận.

- Các hình thức chấp nhận việc cấp thay thế, sửa chữa lỗi C/O cấp lỗi trước đó theo một trong các hình thức sau:

+ Sửa lỗi trực tiếp trên C/O trả lại người xuất khẩu để chuyển cho người nhập khẩu nộp lại cho cơ quan hải quan.

+ Có văn bản, thư điện tử trao đổi qua cán bộ đầu mối xuất xứ trong các Hiệp định FTAs: giải thích lý do, xác nhận C/O hợp lệ và đề nghị cơ quan hải quan chấp nhận cho hưởng ưu đãi.

+ Cấp lại C/O mới thay thế cho C/O có lỗi bị từ chối: Đối với các trường hợp cấp C/O mới nhưng thủ tục kiểm tra xuất xứ (OCP) liên quan không có quy định về việc cấp lại, cấp thay thế thì cơ quan có thẩm quyền cấp C/O phải có thư xác nhận/ thông báo việc cấp thay thế.

3. Kiểm tra điều kiện vận tải trực tiếp: (Điều 18 Thông tư 38/2018/TT-BTC)

3.1. Các trường hợp sau đây được coi là vận tải trực tiếp, trừ trường hợp có quy định khác tại Điều ước quốc tế mà Việt Nam là thành viên:

a) Vận chuyển trực tiếp từ lãnh thổ của nước, nhóm nước hoặc vùng lãnh thổ xuất khẩu tới lãnh thổ của nước, nhóm nước hoặc vùng lãnh thổ nhập khẩu;

b) Hàng hóa được vận chuyển qua một hoặc nhiều nước, nhóm nước hoặc vùng lãnh thổ, ngoài nước, nhóm nước hoặc vùng lãnh thổ nhập khẩu hoặc nước, nhóm nước hoặc vùng lãnh thổ xuất khẩu phải đáp ứng đầy đủ các điều kiện sau:

b.1) Quá cảnh là cần thiết vì lý do địa lí hoặc do các yêu cầu có liên quan trực tiếp đến vận tải;

b.2) Hàng hóa không tham gia vào giao dịch thương mại hoặc tiêu thụ tại nước, nhóm nước hoặc vùng lãnh thổ quá cảnh đó;

b.3) Hàng hóa không trải qua bất kỳ công đoạn nào khác ngoài việc dỡ hàng và bốc lại hàng hoặc những công đoạn cần thiết để giữ hàng hóa trong điều kiện tốt.

3.2. Các trường hợp phải nộp chứng từ chứng minh vận tải trực tiếp cho Chi cục Hải quan nơi đăng ký tờ khai hải quan:

a) Hàng hóa nhập khẩu theo quy định tại điểm a khoản 1 Điều 4 Thông tư này được vận chuyển qua lãnh thổ của một nước, nhóm nước hoặc vùng lãnh thổ không phải là thành viên, người khai hải quan phải nộp cho cơ quan hải quan chứng từ để chứng minh đáp ứng điều kiện về vận tải trực tiếp;

b) Hàng hóa nhập khẩu theo quy định tại điểm b, điểm c, điểm d khoản 1 và khoản 2 Điều 4 Thông tư này được vận chuyển qua lãnh thổ của một nước, nhóm nước hoặc vùng lãnh thổ trung gian, không phải là nước, nhóm nước hoặc vùng lãnh thổ xuất khẩu và nước, nhóm nước hoặc vùng lãnh thổ nhập khẩu, người khai hải quan phải nộp cho cơ quan hải quan chứng từ để chứng minh đáp ứng điều kiện về vận tải trực tiếp.

3.3. Chứng từ chứng minh vận tải trực tiếp:

Trường hợp phải nộp chứng từ chứng minh đáp ứng điều kiện về vận tải trực tiếp, người khai hải quan nộp một trong các chứng từ sau, trừ trường hợp quy định khác tại Điều ước quốc tế mà Việt Nam là thành viên:

a) Chứng từ do cơ quan hải quan nước, nhóm nước hoặc vùng lãnh thổ quá cảnh xác nhận về việc hàng hóa nằm dưới sự giám sát của cơ quan hải quan nước, nhóm nước hoặc vùng lãnh thổ đó và chưa làm thủ tục nhập khẩu vào nội địa của nước, nhóm nước hoặc vùng lãnh thổ: 01 bản chụp; hoặc

b) Giấy xác nhận của chính cơ quan, tổ chức phát hành vận đơn cho lô hàng nhập khẩu chứng minh hàng hóa quá cảnh là cần thiết vì lý do địa lí hoặc do các yêu cầu có liên quan trực tiếp đến vận tải; hàng hóa không tham gia vào giao dịch thương mại hoặc tiêu thụ tại nước, nhóm nước hoặc vùng lãnh thổ quá cảnh đó; hàng hóa không trải qua bất kỳ công đoạn nào khác ngoài việc dỡ hàng và bốc lại hàng hoặc những công việc cần thiết để bảo quản hàng hóa trong điều kiện tốt. Đối với giấy xác nhận phát hành bởi Công ty con, Chi nhánh hay đại lý của Công ty vận tải, tổ chức phát hành vận đơn cho lô hàng tại Việt Nam thì cần thêm Giấy ủy quyền của chính hãng vận tải: 01 bản chụp; hoặc

c) Trong trường hợp hàng hóa được vận chuyển nguyên container, số container, số chì không thay đổi từ khi xếp hàng lên phương tiện vận tải tại cảng xếp hàng của nước, nhóm nước hoặc vùng lãnh thổ thành viên xuất khẩu đến khi nhập khẩu vào Việt Nam thì xem xét chấp nhận chứng từ chứng minh vận tải trực tiếp là vận đơn và thông tin tra cứu trên e-manifest trong đó thể hiện số container, số chì không thay đổi: 01 bản chụp.

Cơ quan hải quan kiểm tra, đối chiếu chứng từ quy định tại khoản này do người khai hải quan cung cấp với các thông tin trong hồ sơ hải quan để xác định tính nguyên trạng của hàng hóa trong quá trình vận chuyển.

Trường hợp Hệ thống xử lý dữ liệu điện tử hải quan chưa đáp ứng hoặc bị lỗi, người khai hải quan nộp cho Chi cục Hải quan nơi đăng ký tờ khai hải quan bản giấy các chứng từ trên.

1. Chứng từ chứng minh hàng hóa được đảm bảo tính nguyên trạng về xuất xứ Đối với các lô hàng quá cảnh qua một nước thành viên/không thành viên, hồ sơ hải quan thiếu chứng từ chứng minh hàng hóa được đảm bảo nguyên trạng theo quy định và hướng dẫn tại công văn số 887/TCHQ-GSQL ngày 08/02/2013, yêu cầu doanh nghiệp giải trình và cung cấp chứng từ chứng minh. Trường hợp không cung cấp được chứng từ chứng minh, yêu cầu từ chối C/O. Công văn tham khảo: Công văn số 8382/TCHQ-GSQL ngày 25/12/2017.

2. Chứng từ vận tải Đối với các lô hàng quá cảnh qua một nước thành viên/không thành viên, hồ sơ hải quan không có vận tải đơn chở suốt/ chứng từ vận tải được cấp tại nước xuất khẩu là không phù hợp quy định liên quan. Yêu cầu doanh nghiệp giải trình và cung cấp chứng từ chứng minh. Trường hợp không cung cấp được chứng từ chứng minh, yêu cầu từ chối C/O.

Vận đơn chở suốt đường biển là vận đơn ghi rõ việc vận chuyển hàng hóa được ít nhất hai người vận chuyển bằng đường biển thực hiện.(Điều 73 Bộ luật Hàng hải Việt Nam).

Công văn tham khảo: Công văn số 8382/TCHQ-GSQL ngày 25/12/2017

4. Từ chối C/O: (Điều 22 Thông tư 38/2018/TT-BTC).

4.1. Ngoài các trường hợp từ chối chứng từ xuất xứ hàng hóa quy định tại Điều 19, Điều 20 và Điều 21 Thông tư này, cơ quan hải quan từ chối chứng từ chứng nhận xuất xứ hàng hóa trong các trường hợp sau:

a) Đối với hàng hóa nhập khẩu phải nộp chứng từ chứng nhận xuất xứ hàng hóa theo quy định tại điểm a khoản 1 Điều 4 Thông tư này, trường hợp cơ quan hải quan đủ cơ sở xác định chứng từ chứng nhận xuất xứ hàng hóa không hợp lệ thì từ chối chứng từ chứng nhận xuất xứ hàng hóa; hàng hóa nhập khẩu áp dụng mức thuế suất MFN hoặc thuế suất thông thường;

b) Trường hợp cơ quan hải quan đủ cơ sở xác định chứng từ chứng nhận xuất xứ hàng hóa không hợp lệ đối với hàng hóa nhập khẩu phải nộp chứng từ chứng nhận xuất xứ hàng hóa theo quy định tại điểm b, điểm c khoản 1 Điều 4 Thông tư này thì từ chối chứng từ chứng nhận xuất xứ hàng hóa và xử lý theo quy định tại điểm b khoản 4 Điều 4 Thông tư này; đối với hàng hóa quy định tại khoản 2 Điều 4 Thông tư này thì từ chối chứng từ chứng nhận xuất xứ hàng hóa, hàng hóa không được thông quan và bị xử lý theo quy định của pháp luật.

c) Đối với hàng hóa nhập khẩu phải nộp chứng từ chứng nhận xuất xứ hàng hóa theo quy định tại điểm d khoản 1 Điều 4 Thông tư này, trường hợp cơ quan hải quan đủ cơ sở xác định chứng từ chứng nhận xuất xứ hàng hóa không hợp lệ thì hàng hóa nhập khẩu bị áp mức thuế chống bán phá giá hoặc thuế chống trợ cấp hoặc thuế tự vệ hoặc thuế suất ngoài hạn ngạch thuế quan và được thông quan theo quy định.

4.2. Cơ quan hải quan thông báo trên Hệ thống xử lý dữ liệu điện tử hải quan hoặc bằng văn bản cho người khai hải quan về việc từ chối chứng từ chứng nhận xuất xứ hàng hóa hoặc thông báo trực tiếp trên chứng từ chứng nhận xuất xứ hàng hóa bằng cách ghi lý do từ chối trên chứng từ chứng nhận xuất xứ hàng hóa và gửi trả lại người khai hải quan để người khai hải quan liên hệ với cơ quan, tổ chức hoặc người sản xuất, người xuất khẩu phát hành chứng từ chứng nhận xuất xứ hàng hóa ngay sau thời điểm cơ quan hải quan từ chối chứng từ chứng nhận xuất xứ hàng hóa.

Cách ghi lý do từ chối bằng tiếng Anh Thống nhất cách ghi lý do từ chối bằng tiếng Anh - Công văn số 2774/GSQL-GQ4 ngày 6/9/2018 của TCHQ

4.3. Một số quy định riêng:

* C/O mẫu D điện tử: Điều 29 Phụ lục VII thông tư 22/2016/TT-BCT; Công văn 78/TCHQ-GSQL ngày 05/01/2018: Trường hợp C/O điện tử bị cơ quan Hải quan của Nước thành viên nhập khẩu từ chối, cơ quan Hải quan của Nước thành viên nhập khẩu phải:

a) Tạo ra Phản hồi hải quan điện tử hiển thị việc từ chối và các lý do từ chối, bao gồm lý do từ chối cho hưởng ưu đãi thuế quan theo tài liệu “Hướng dẫn Thực hiện thông điệp và Đặc tả xử lý C/O mẫu D ATIGA điện tử”. Phản hồi hải quan, nếu được tạo ra, sẽ được truyền bằng phương thức điện tử thông qua ASW tới Tổ chức cấp C/O của Nước thành viên xuất khẩu trong khoảng thời gian hợp lý nhưng không quá 60 ngày kể từ ngày nhận được C/O điện tử; hoặc

b) Trong trường hợp không áp dụng quy định nêu tại điểm a khoản 3 Điều này, cơ quan Hải quan của Nước thành viên nhập khẩu có thể thông báo cho Tổ chức cấp C/O của Nước thành viên xuất khẩu bằng văn bản những lý do từ chối ưu đãi thuế quan cùng với số tham chiếu của C/O điện tử trong khoảng thời gian hợp lý nhưng không quá 60 ngày.

Trình tự thực hiện theo công văn 78/TCHQ-GSQL ngày 05/01/2018.

* C/O mẫu JV: Quy chế xuất xứ trong Hiệp định VJEPA không quy định cụ thể về cách thức từ chối C/O. Do vậy, trong trường hợp C/O không đủ điều kiện được hưởng ưu đãi, cơ quan hải quan có thể từ chối C/O bằng cách ghi thông báo và lý do từ chối C/O, ký tên, đóng dấu công chức kiểm tra C/O vào ô số 8 (Remarks), hướng dẫn doanh nghiệp gửi lại cơ quan cấp C/O của nước xuất khẩu để xử lý theo quy định của Hiệp định. (Công văn số 35/TCHQ-GSQL ngày 03/01/2013)

5. Xác minh xuất xứ hàng hóa nhập khẩu: (Điều 19 Thông tư 38/2018/TT-BTC).

5.1. Trường hợp nội dung thông tin trên chứng từ chứng nhận xuất xứ hàng hóa không phù hợp với nội dung khai của người khai hải quan và các chứng từ thuộc hồ sơ hải quan, Chi cục Hải quan nơi đăng ký tờ khai hải quan đề nghị người khai hải quan giải trình, chứng minh nội dung không phù hợp của chứng từ chứng nhận xuất xứ hàng hóa.

Trong thời hạn 05 ngày kể từ ngày cơ quan hải quan yêu cầu nếu người khai hải quan không giải trình hoặc có giải trình nhưng chưa đủ cơ sở để xác định tính hợp lệ của chứng từ chứng nhận xuất xứ hàng hóa thì cơ quan hải quan tiến hành xác minh theo khoản 4 Điều này.

5.2. Trường hợp có nghi ngờ tiêu chí xuất xứ trên chứng từ chứng nhận xuất xứ hàng hóa thì Chi cục Hải quan nơi đăng ký tờ khai hải quan đề nghị người khai hải quan cung cấp các tài liệu sau đây để chứng minh thông qua Hệ thống xử lý dữ liệu điện tử hải quan:

a) Quy trình sản xuất hàng hóa nhập khẩu: 01 bản chụp;

b) Bảng kê chi phí chi tiết nguyên liệu, vật tư đầu vào, sản phẩm đầu ra và hóa đơn, chứng từ mua bán nguyên liệu, vật tư đối với trường hợp áp dụng tiêu chí xuất xứ “Tỷ lệ phần trăm của giá trị”: 01 bản chụp; hoặc

c) Bảng kê chi tiết nguyên liệu, vật tư đầu vào, sản phẩm đầu ra đối với trường hợp áp dụng tiêu chí xuất xứ “Chuyển đổi mã số hàng hóa”: 01 bản chụp.

Trong thời hạn 10 ngày kể từ ngày cơ quan hải quan yêu cầu, người khai hải quan không cung cấp các chứng từ chứng minh hoặc cung cấp các chứng từ chứng minh nhưng cơ quan hải quan chưa đủ cơ sở để xác định tính hợp lệ của chứng từ chứng nhận xuất xứ hàng hóa hoặc người khai hải quan có văn bản đề nghị cơ quan hải quan thực hiện xác minh thì cơ quan hải quan tiến hành xác minh theo khoản 4 Điều này.

Trường hợp Hệ thống xử lý dữ liệu điện tử hải quan chưa đáp ứng hoặc bị lỗi, cơ quan hải quan gửi đề nghị bằng văn bản giấy và người khai hải quan nộp bản giấy các chứng từ trên.

5.3. Trường hợp nghi ngờ về tính hợp lệ của chứng từ chứng nhận xuất xứ hàng hóa thì cơ quan hải quan tiến hành xác minh theo khoản 4 Điều này.

5.4. Đối với các trường hợp cần xác minh tại khoản 1, khoản 2, khoản 3 Điều này, Cục Hải quan tỉnh, thành phố báo cáo, đề xuất gửi Tổng cục Hải quan để Tổng cục Hải quan gửi văn bản kèm các thông tin đề nghị xác minh xuất xứ hàng hóa đến cơ quan, tổ chức cấp giấy chứng nhận xuất xứ hàng hóa của nước xuất khẩu hoặc người xuất khẩu, người sản xuất hoặc cơ quan hải quan của nước xuất khẩu để xác minh tính xác thực của chứng từ chứng nhận xuất xứ hàng hóa hoặc tính chính xác của các thông tin liên quan đến xuất xứ hàng hóa.

5.5. Trường hợp kết quả xác minh từ cơ quan, tổ chức cấp giấy chứng nhận xuất xứ hàng hóa hoặc người sản xuất, người xuất khẩu phát hành chứng từ chứng nhận xuất xứ hàng hóa hoặc cơ quan hải quan của nước xuất khẩu chưa đủ cơ sở để xác định xuất xứ hàng hóa nhập khẩu, Tổng cục Hải quan tiến hành kiểm tra tại cơ sở sản xuất của người sản xuất của nước, nhóm nước hoặc vùng lãnh thổ xuất khẩu theo quy định tại Điều 20 Thông tư này.

5.6. Quá trình xác minh (bao gồm cả việc đi kiểm tra trực tiếp tại nước, nhóm nước hoặc vùng lãnh thổ xuất khẩu và ra thông báo kết luận kiểm tra) được thực hiện trong thời hạn không quá một trăm tám mươi (180) ngày kể từ ngày Tổng cục Hải quan gửi văn bản đề nghị xác minh, trừ trường hợp Điều ước quốc tế mà Việt Nam là thành viên có quy định thời gian xác minh dài hơn. Quá thời hạn này mà không nhận được kết quả xác minh, cơ quan hải quan thực hiện từ chối chứng từ chứng nhận xuất xứ hàng hóa.

Trường hợp cơ quan hải quan nhận thông báo kết quả xác minh quá thời hạn quy định tại Khoản này, cơ quan hải quan xem xét chấp nhận hoặc không chấp nhận chứng từ chứng nhận xuất xứ hàng hóa căn cứ trên cơ sở kết quả xác minh, giải trình của cơ quan, tổ chức hoặc người sản xuất, người xuất khẩu phát hành chứng từ chứng nhận xuất xứ hàng hóa hoặc cơ quan hải quan của nước xuất khẩu. Giải trình của cơ quan, tổ chức hoặc người sản xuất, người xuất khẩu phát hành chứng từ chứng nhận xuất xứ hàng hóa hoặc cơ quan hải quan của nước xuất khẩu phải chi tiết và lý giải được những vấn đề mà cơ quan hải quan đã đưa ra và phải được gửi trực tiếp bằng văn bản đến Tổng cục Hải quan.

5.7. Trong thời gian chờ kết quả xác minh, người khai hải quan khai thuế theo mức thuế suất MFN hoặc thuế suất thông thường đối với trường hợp xác minh xuất xứ hàng hóa trong quá trình làm thủ tục hải quan hoặc cơ quan hải quan áp dụng mức thuế suất nhập khẩu theo mức thuế suất đã áp dụng tại thời điểm làm thủ tục hải quan đối với trường hợp xác minh xuất xứ hàng hóa trong quá trình kiểm tra sau thông quan.

Nghi vấn liên quan đến tính hợp lệ của C/O: Trường hợp có nghi vấn liên quan đến tính hợp lệ của C/O, các thông tin khai báo C/O hay xuất xứ thực tế của hàng hóa nhập khẩu (như có dấu hiệu giả mạo chữ ký, con dấu C/O, sự không phù hợp giữa thông tin về hàng hóa khai báo trên C/O với chứng từ thuộc bộ hồ sơ hải quan, nghi ngờ về tiêu chí xuất xứ khai báo trên C/O hay qua kiểm tra thực tế (nếu có) phát hiện xuất xứ thể hiện trên hàng hóa khác so với khai báo, quy định về vận chuyển trực tiếp...). Cục Hải quan các tỉnh, thành phố gửi báo cáo và hồ sơ liên quan về Tổng cục Hải quan để tiến hành xác minh. Trong thời gian chờ kết quả xác minh, hàng hóa nhập khẩu không được áp dụng thuế suất ưu đãi đặc biệt mà áp dụng theo mức thuế suất ưu đãi MFN. Công văn số 8382/TCHQ-GSQL ngày 25/12/2017

6. Kiểm tra tiêu chí xuất xứ:

6.1. Hàng hóa có xuất xứ được xác định theo một trong các tiêu chí sau:

- Xuất xứ thuần túy: trên C/O ghi tại ô tiêu chí xuất xứ là “WO” hoặc chữ “PE”.

- Xuất xứ không thuần túy:

+Tiêu chí xuất xứ chung: RVC, LVC (giá trị hàm lượng khu vực) hoặc CTH (chuyển đổi mã số hàng hóa ở cấp độ 4 số). Riêng C/O mẫu AI chuyển đổi ở cấp độ 6 số.

+ Quy tắc cụ thể mặt hàng: PSR, SP, …

6.2. Ví dụ một số cách ghi tiêu chí xuất xứ:

- “RVC (x%)” hoặc “40%” hoặc “ RVC (x%) + CTSH” nghĩa là hàm lượng giá trị khu vực không nhỏ hơn 40% (riêng C/O mẫu AI là không nhỏ hơn 35%) và công đoạn sản xuất cuối cùng được thực hiện tại một nước thành viên.

+ “CC” là chuyển đổi mã HS ở cấp 2 số (chuyển đổi Chương). Ví dụ: để sản xuất ra 01 chiếc xe máy doanh nghiệp nhập khẩu các NPL từ nước ngoài về gồm: sản phẩm nhựa thuộc chương 39, sản phẩm thủy tinh thuộc chương 70, sản phẩm sắt thép thuộc chương 73 … nhưng sản phẩm là xe máy thì thuộc chương 87.

+ “CTH” là chuyển đổi mã HS ở cấp 4 số (chuyển đổi Nhóm). Ví dụ: giấy Kraft nhập khẩu thuộc nhóm 4804 để làm hộp đựng sản phẩm thuộc nhóm 4819.

+ “CTSH” là chuyển đổi mã HS ở cấp 6 số (chuyển đổi Phân nhóm). Ví dụ: doanh nghiệp nhập khẩu vải được phân loại vào mã số 5210.29 về để nhuộm tại Việt Nam. Sau khi hoàn thành công đoạn nhuộm sản phẩm chuyển sang mã 5210.39.

Lưu ý trình tự các bước kiểm tra tiêu chí xuất xứ C/O hàng nhập khẩu:

Nếu tiêu chí xuất xứ tại ô số 8 C/O thể hiện ‘WO” “PE” công chức không phải tra cứu Phụ lục cụ thể mặt hàng.

Nếu hàng hóa không nằm trong Danh mục cụ thể mặt hàng thì áp dụng theo các nguyên tắc của tiêu chí chung.

Nếu tiêu chí xuất xứ tại Danh mục Quy tắc cụ thể mặt hàng quy định là lỏng hơn so với tiêu chí ghi trên C/O thì chấp nhận C/O. Trường hợp ngược lại thì không chấp nhận.

Thứ tự từ chặt đến lỏng như sau: CC > CTH > CTSH.

1. Thời điểm nộp C/O: Quy định tại Điều 7 Thông tư 38/2018/TT-BTC.

1.1. Trường hợp không phải doanh nghiệp ưu tiên:

- Nộp tại thời điểm làm thủ tục hải quan; hoặc

- Nợ C/O trong thời hạn ba mươi (30) ngày kể từ ngày đăng ký tờ khai hải quan, trừ hàng hóa nhập khẩu có C/O mẫu EAV, phải nộp tại thời điểm làm thủ tục hải quan.

Đối với C/O mẫu VK (KV) được nợ trong thời hạn 01 năm kể từ ngày đăng ký tờ khai hải quan;

- Trường hợp tại thời điểm làm thủ tục hải quan, người khai hải quan khai thuế suất MFN, không áp dụng thuế suất ưu đãi đặc biệt. Sau khi hàng hóa đã thông quan, cơ quan hải quan thực hiện kiểm tra sau thông quan xác định lại mã số HS hoặc người khai hải quan tự phát hiện khai bổ sung mã số HS dẫn đến thay đổi thuế suất thuế nhập khẩu, người khai hải quan được nộp bổ sung C/O trong thời hạn còn hiệu lực của C/O để được xem xét áp dụng thuế suất ưu đãi đặc biệt. Thời điểm nộp C/O là thời điểm người khai hải quan nộp hồ sơ khai bổ sung mã số HS sau khi cơ quan hải quan ban hành kết luận kiểm tra hoặc khi người khai hải quan tự phát hiện sai sót. Việc xử lý vi phạm thực hiện theo quy định của pháp luật;

Trường hợp người khai hải quan đã nộp C/O tại thời điểm làm thủ tục hải quan hoặc đã nộp bổ sung C/O theo quy định và đã được cơ quan hải quan kiểm tra, xác định tính hợp lệ của C/O khi tiến hành kiểm tra sau thông quan, thanh tra theo quy định, cơ quan hải quan đối chiếu với kết quả kiểm tra, xác định xuất xứ hàng hóa tại thời điểm làm thủ tục nhập khẩu ban đầu để xem xét áp dụng mức thuế suất ưu đãi đặc biệt nếu việc xác định lại mã số HS không làm thay đổi bản chất xuất xứ hàng hóa đã kiểm tra, xác định trước đó.

- Trường hợp tại thời điểm làm thủ tục hải quan, hàng hóa thuộc đối tượng ưu đãi đầu tư được miễn thuế nhập khẩu. Sau khi hàng hóa đã thông quan, cơ quan hải quan kiểm tra sau thông quan xác định hàng hóa không thuộc đối tượng ưu đãi đầu tư hoặc người khai hải quan tự phát hiện hàng hóa không thuộc đối tượng ưu đãi đầu tư dẫn đến thay đổi nghĩa vụ thuế nhập khẩu, người khai hải quan được nộp bổ sung C/O trong thời hạn còn hiệu lực của C/O để được xem xét áp dụng thuế suất ưu đãi đặc biệt. Thời điểm nộp C/O là thời điểm người khai hải quan nộp hồ sơ khai bổ sung sau khi cơ quan hải quan ban hành kết luận kiểm tra hoặc khi người khai hải quan tự phát hiện hàng hóa nhập khẩu không thuộc đối tượng ưu đãi đầu tư. Việc xử lý vi phạm thực hiện theo quy định của pháp luật.

- Trường hợp thay đổi mục đích sử dụng, chuyển tiêu thụ nội địa từ đối tượng miễn thuế, không chịu thuế sang đối tượng chịu thuế: C/O nộp tại thời điểm làm thủ tục thay đổi mục đích sử dụng, chuyển tiêu thụ nội địa. (Điều 17 Thông tư 38/2018/TT-BTC).

- Đối với các trường hợp phải nộp C/O khác (hàng thuộc chế độ quản lý hạn ngạch, hàng trong thời điểm thông báo nguy cơ gây hại đến an toàn xã hội, sức khỏe, hàng hóa áp dụng thuế CBPG, thuế trợ cấp, tự vệ, hạn ngạch …) người khai hải quan nộp C/O tại thời điểm làm thủ tục hải quan.

1.2. Trường hợp doanh nghiệp ưu tiên:

- Trường hợp có C/O tại thời điểm làm thủ tục hải quan: nộp chứng từ chứng nhận xuất xứ hàng hóa cùng thời hạn với thời hạn nộp thuế, chậm nhất là ngày thứ mười của tháng kế tiếp;

- Trường hợp chưa có C/O tại thời điểm làm thủ tục hải quan: nộp C/O trong thời hạn 30 ngày kể từ ngày đăng ký (trừ C/O mẫu EAV không được nợ). Riêng C/O mẫu KV được nợ trong thời hạn 1 năm kể từ ngày đăng ký tờ khai.

- Việc lưu C/O được thực hiện như sau: Công chức hải quan thực hiện việc quản lý, hoàn chỉnh hồ sơ in thông tin chung của tờ khai hải quan (02 trang đầu của tờ khai hải quan, không in chi tiết dòng hàng), lưu kèm với C/O và chuyển bộ phận lưu trữ theo quy định (theo công văn số 6826/TCHQ-GSQL ngày 21/11/2018 của Tổng cục Hải quan)

Lưu ý: Thời điểm làm thủ tục hải quan được xác định từ thời điểm đăng ký tờ khai hải quan đến thời điểm thông quan hàng hóa. Trường hợp giải phóng hàng thì thời điểm làm thủ tục hải quan được xác định từ thời điểm đăng ký tờ khai hải quan đến thời điểm giải phóng hàng.

Trường hợp chưa có C/O tại thời điểm làm thủ tục hải quan, doanh nghiệp phải khai báo thông tin chậm nộp C/O trên tờ khai. (Tham khảo Quy trình, hồ sơ và thủ tục hoàn thuế nhập khẩu trường hợp nợ C/O và nộp bổ sung C/O)

1.3. Một số quy định riêng:

* Đối với C/O mẫu AANZ:

- Tại Điều 12 Phụ lục III Thông tư số 31/2015/TT-BCT quy định: Để được hưởng ưu đãi thuế quan, tại thời điểm làm thủ tục nhập khẩu, người nhập khẩu phải nộp C/O và các chứng từ cần thiết khác cho cơ quan Hải quan theo quy định của pháp luật nước thành viên nhập khẩu.

- Tại Điều 13 Phụ lục III Thông tư số 31/2015/TT-BCT quy định thời hạn nộp C/O như sau:

+ C/O mẫu AANZ có hiệu lực trong trong vòng 12 tháng kể từ ngày cấp, và phải được nộp cho cơ quan Hải quan Nước thành viên nhập khẩu trong thời hạn đó.

+ Trường hợp C/O được nộp cho cơ quan Hải quan nước nhập khẩu sau khi hết thời hạn quy định tại khoản 1 của Điều này, C/O đó vẫn được chấp nhận, theo quy định của pháp luật nước thành viên nhập khẩu, nếu việc không tuân thủ thời hạn nêu trên là do bất khả kháng hoặc do nguyên nhân chính đáng khác ngoài tầm kiểm soát của người nhập khẩu và/hoặc người xuất khẩu.

+ Cơ quan Hải quan nước thành viên nhập khẩu có thể chấp nhận C/O nêu tại khoản 2 của Điều này, với điều kiện hàng hóa đã được nhập khẩu trước khi hết thời hạn hiệu lực của C/O đó

* Đối với C/O mẫu EAV: Khoản 4 Điều 16 Phụ lục 1 Thông tư 21/2016/TT-BCT và Công văn số 12003/TCHQ-GSQL ngày 23/12/2016.

- Giấy chứng nhận xuất xứ hàng hóa có hiệu lực trong thời gian 12 tháng kể từ ngày cấp và phải được nộp cho cơ quan hải quan Bên nhập khẩu trong thời gian này, nhưng không chậm hơn thời điểm nộp tờ khai hải quan nhập khẩu, ngoại trừ các trường hợp được nêu tại khoản 2, Điều 20 Phụ lục này.

- Cơ quan Hải quan chỉ xem xét đề nghị nộp bổ sung C/O trong các trường hợp được nêu tại khoản 2, Điều 20 Phụ lục 1 Thông tư 21/2016/TT-BCT.

- Khoản 2, Điều 20 Phụ lục 1 Thông tư 21/2016/TT-BCT quy định: “Nếu do lỗi hoặc sai sót không cố ý trên bản gốc Giấy chứng nhận xuất xứ hàng hóa, cơ quan được ủy quyền cấp Giấy chứng nhận xuất xứ hàng hóa thay thế cho bản gốc Giấy chứng nhận xuất xứ. Trong trường hợp này, Giấy chứng nhận xuất xứ hàng hóa phải ghi rõ cụm từ “ISSUED IN SUBSTITUTION FOR THE CERTIFICATE OF ORIGIN NUMBER ___ DATE ___”. Giấy chứng nhận xuất xứ hàng hóa cấp thay thế này có hiệu lực không quá 12 tháng kể từ ngày cấp bản gốc Giấy chứng nhận xuất xứ hàng hóa.”

2. C/O sửa lỗi, cấp mới, cấp thay thế:

2.1. Cấp C/O mới thay thế cho C/O lỗi:

- Hiệp định ATIGA, Hiệp định ASEAN - Hàn Quốc, Hiệp định ASEAN - Nhật Bản, Hiệp định VKFTA, Hiệp định VJEPA, Hiệp định VN - EAEU FTA quy định cấp C/O mới để thay thế cho C/O có lỗi.

- Hiệp định ASEAN- Trung Quốc, Hiệp định ASEAN- Úc- Niu di lân, Hiệp định ASEAN - Ấn Độ không quy định cấp C/O mới để thay thế cho C/O có lỗi.

2.2. Sửa lỗi, cấp thay thế C/O:

- Tất cả các Hiệp định đều quy định cho sửa lỗi trên C/O bằng cách gạch bỏ chỗ có lỗi và bổ sung thông tin cần thiết. Tất cả những thay đổi này phải được chấp thuận bởi người có thẩm quyền ký và được Tổ chức cấp C/O tương ứng chứng nhận.

- Các hình thức chấp nhận việc cấp thay thế, sửa chữa lỗi C/O cấp lỗi trước đó theo một trong các hình thức sau:

+ Sửa lỗi trực tiếp trên C/O trả lại người xuất khẩu để chuyển cho người nhập khẩu nộp lại cho cơ quan hải quan.

+ Có văn bản, thư điện tử trao đổi qua cán bộ đầu mối xuất xứ trong các Hiệp định FTAs: giải thích lý do, xác nhận C/O hợp lệ và đề nghị cơ quan hải quan chấp nhận cho hưởng ưu đãi.

+ Cấp lại C/O mới thay thế cho C/O có lỗi bị từ chối: Đối với các trường hợp cấp C/O mới nhưng thủ tục kiểm tra xuất xứ (OCP) liên quan không có quy định về việc cấp lại, cấp thay thế thì cơ quan có thẩm quyền cấp C/O phải có thư xác nhận/ thông báo việc cấp thay thế.

3. Kiểm tra điều kiện vận tải trực tiếp: (Điều 18 Thông tư 38/2018/TT-BTC)

3.1. Các trường hợp sau đây được coi là vận tải trực tiếp, trừ trường hợp có quy định khác tại Điều ước quốc tế mà Việt Nam là thành viên:

a) Vận chuyển trực tiếp từ lãnh thổ của nước, nhóm nước hoặc vùng lãnh thổ xuất khẩu tới lãnh thổ của nước, nhóm nước hoặc vùng lãnh thổ nhập khẩu;

b) Hàng hóa được vận chuyển qua một hoặc nhiều nước, nhóm nước hoặc vùng lãnh thổ, ngoài nước, nhóm nước hoặc vùng lãnh thổ nhập khẩu hoặc nước, nhóm nước hoặc vùng lãnh thổ xuất khẩu phải đáp ứng đầy đủ các điều kiện sau:

b.1) Quá cảnh là cần thiết vì lý do địa lí hoặc do các yêu cầu có liên quan trực tiếp đến vận tải;

b.2) Hàng hóa không tham gia vào giao dịch thương mại hoặc tiêu thụ tại nước, nhóm nước hoặc vùng lãnh thổ quá cảnh đó;

b.3) Hàng hóa không trải qua bất kỳ công đoạn nào khác ngoài việc dỡ hàng và bốc lại hàng hoặc những công đoạn cần thiết để giữ hàng hóa trong điều kiện tốt.

3.2. Các trường hợp phải nộp chứng từ chứng minh vận tải trực tiếp cho Chi cục Hải quan nơi đăng ký tờ khai hải quan:

a) Hàng hóa nhập khẩu theo quy định tại điểm a khoản 1 Điều 4 Thông tư này được vận chuyển qua lãnh thổ của một nước, nhóm nước hoặc vùng lãnh thổ không phải là thành viên, người khai hải quan phải nộp cho cơ quan hải quan chứng từ để chứng minh đáp ứng điều kiện về vận tải trực tiếp;

b) Hàng hóa nhập khẩu theo quy định tại điểm b, điểm c, điểm d khoản 1 và khoản 2 Điều 4 Thông tư này được vận chuyển qua lãnh thổ của một nước, nhóm nước hoặc vùng lãnh thổ trung gian, không phải là nước, nhóm nước hoặc vùng lãnh thổ xuất khẩu và nước, nhóm nước hoặc vùng lãnh thổ nhập khẩu, người khai hải quan phải nộp cho cơ quan hải quan chứng từ để chứng minh đáp ứng điều kiện về vận tải trực tiếp.

3.3. Chứng từ chứng minh vận tải trực tiếp:

Trường hợp phải nộp chứng từ chứng minh đáp ứng điều kiện về vận tải trực tiếp, người khai hải quan nộp một trong các chứng từ sau, trừ trường hợp quy định khác tại Điều ước quốc tế mà Việt Nam là thành viên:

a) Chứng từ do cơ quan hải quan nước, nhóm nước hoặc vùng lãnh thổ quá cảnh xác nhận về việc hàng hóa nằm dưới sự giám sát của cơ quan hải quan nước, nhóm nước hoặc vùng lãnh thổ đó và chưa làm thủ tục nhập khẩu vào nội địa của nước, nhóm nước hoặc vùng lãnh thổ: 01 bản chụp; hoặc

b) Giấy xác nhận của chính cơ quan, tổ chức phát hành vận đơn cho lô hàng nhập khẩu chứng minh hàng hóa quá cảnh là cần thiết vì lý do địa lí hoặc do các yêu cầu có liên quan trực tiếp đến vận tải; hàng hóa không tham gia vào giao dịch thương mại hoặc tiêu thụ tại nước, nhóm nước hoặc vùng lãnh thổ quá cảnh đó; hàng hóa không trải qua bất kỳ công đoạn nào khác ngoài việc dỡ hàng và bốc lại hàng hoặc những công việc cần thiết để bảo quản hàng hóa trong điều kiện tốt. Đối với giấy xác nhận phát hành bởi Công ty con, Chi nhánh hay đại lý của Công ty vận tải, tổ chức phát hành vận đơn cho lô hàng tại Việt Nam thì cần thêm Giấy ủy quyền của chính hãng vận tải: 01 bản chụp; hoặc

c) Trong trường hợp hàng hóa được vận chuyển nguyên container, số container, số chì không thay đổi từ khi xếp hàng lên phương tiện vận tải tại cảng xếp hàng của nước, nhóm nước hoặc vùng lãnh thổ thành viên xuất khẩu đến khi nhập khẩu vào Việt Nam thì xem xét chấp nhận chứng từ chứng minh vận tải trực tiếp là vận đơn và thông tin tra cứu trên e-manifest trong đó thể hiện số container, số chì không thay đổi: 01 bản chụp.

Cơ quan hải quan kiểm tra, đối chiếu chứng từ quy định tại khoản này do người khai hải quan cung cấp với các thông tin trong hồ sơ hải quan để xác định tính nguyên trạng của hàng hóa trong quá trình vận chuyển.

Trường hợp Hệ thống xử lý dữ liệu điện tử hải quan chưa đáp ứng hoặc bị lỗi, người khai hải quan nộp cho Chi cục Hải quan nơi đăng ký tờ khai hải quan bản giấy các chứng từ trên.

1. Chứng từ chứng minh hàng hóa được đảm bảo tính nguyên trạng về xuất xứ Đối với các lô hàng quá cảnh qua một nước thành viên/không thành viên, hồ sơ hải quan thiếu chứng từ chứng minh hàng hóa được đảm bảo nguyên trạng theo quy định và hướng dẫn tại công văn số 887/TCHQ-GSQL ngày 08/02/2013, yêu cầu doanh nghiệp giải trình và cung cấp chứng từ chứng minh. Trường hợp không cung cấp được chứng từ chứng minh, yêu cầu từ chối C/O. Công văn tham khảo: Công văn số 8382/TCHQ-GSQL ngày 25/12/2017.

2. Chứng từ vận tải Đối với các lô hàng quá cảnh qua một nước thành viên/không thành viên, hồ sơ hải quan không có vận tải đơn chở suốt/ chứng từ vận tải được cấp tại nước xuất khẩu là không phù hợp quy định liên quan. Yêu cầu doanh nghiệp giải trình và cung cấp chứng từ chứng minh. Trường hợp không cung cấp được chứng từ chứng minh, yêu cầu từ chối C/O.

Vận đơn chở suốt đường biển là vận đơn ghi rõ việc vận chuyển hàng hóa được ít nhất hai người vận chuyển bằng đường biển thực hiện.(Điều 73 Bộ luật Hàng hải Việt Nam).

Công văn tham khảo: Công văn số 8382/TCHQ-GSQL ngày 25/12/2017

4. Từ chối C/O: (Điều 22 Thông tư 38/2018/TT-BTC).

4.1. Ngoài các trường hợp từ chối chứng từ xuất xứ hàng hóa quy định tại Điều 19, Điều 20 và Điều 21 Thông tư này, cơ quan hải quan từ chối chứng từ chứng nhận xuất xứ hàng hóa trong các trường hợp sau:

a) Đối với hàng hóa nhập khẩu phải nộp chứng từ chứng nhận xuất xứ hàng hóa theo quy định tại điểm a khoản 1 Điều 4 Thông tư này, trường hợp cơ quan hải quan đủ cơ sở xác định chứng từ chứng nhận xuất xứ hàng hóa không hợp lệ thì từ chối chứng từ chứng nhận xuất xứ hàng hóa; hàng hóa nhập khẩu áp dụng mức thuế suất MFN hoặc thuế suất thông thường;

b) Trường hợp cơ quan hải quan đủ cơ sở xác định chứng từ chứng nhận xuất xứ hàng hóa không hợp lệ đối với hàng hóa nhập khẩu phải nộp chứng từ chứng nhận xuất xứ hàng hóa theo quy định tại điểm b, điểm c khoản 1 Điều 4 Thông tư này thì từ chối chứng từ chứng nhận xuất xứ hàng hóa và xử lý theo quy định tại điểm b khoản 4 Điều 4 Thông tư này; đối với hàng hóa quy định tại khoản 2 Điều 4 Thông tư này thì từ chối chứng từ chứng nhận xuất xứ hàng hóa, hàng hóa không được thông quan và bị xử lý theo quy định của pháp luật.

c) Đối với hàng hóa nhập khẩu phải nộp chứng từ chứng nhận xuất xứ hàng hóa theo quy định tại điểm d khoản 1 Điều 4 Thông tư này, trường hợp cơ quan hải quan đủ cơ sở xác định chứng từ chứng nhận xuất xứ hàng hóa không hợp lệ thì hàng hóa nhập khẩu bị áp mức thuế chống bán phá giá hoặc thuế chống trợ cấp hoặc thuế tự vệ hoặc thuế suất ngoài hạn ngạch thuế quan và được thông quan theo quy định.

4.2. Cơ quan hải quan thông báo trên Hệ thống xử lý dữ liệu điện tử hải quan hoặc bằng văn bản cho người khai hải quan về việc từ chối chứng từ chứng nhận xuất xứ hàng hóa hoặc thông báo trực tiếp trên chứng từ chứng nhận xuất xứ hàng hóa bằng cách ghi lý do từ chối trên chứng từ chứng nhận xuất xứ hàng hóa và gửi trả lại người khai hải quan để người khai hải quan liên hệ với cơ quan, tổ chức hoặc người sản xuất, người xuất khẩu phát hành chứng từ chứng nhận xuất xứ hàng hóa ngay sau thời điểm cơ quan hải quan từ chối chứng từ chứng nhận xuất xứ hàng hóa.

Cách ghi lý do từ chối bằng tiếng Anh Thống nhất cách ghi lý do từ chối bằng tiếng Anh - Công văn số 2774/GSQL-GQ4 ngày 6/9/2018 của TCHQ

4.3. Một số quy định riêng:

* C/O mẫu D điện tử: Điều 29 Phụ lục VII thông tư 22/2016/TT-BCT; Công văn 78/TCHQ-GSQL ngày 05/01/2018: Trường hợp C/O điện tử bị cơ quan Hải quan của Nước thành viên nhập khẩu từ chối, cơ quan Hải quan của Nước thành viên nhập khẩu phải:

a) Tạo ra Phản hồi hải quan điện tử hiển thị việc từ chối và các lý do từ chối, bao gồm lý do từ chối cho hưởng ưu đãi thuế quan theo tài liệu “Hướng dẫn Thực hiện thông điệp và Đặc tả xử lý C/O mẫu D ATIGA điện tử”. Phản hồi hải quan, nếu được tạo ra, sẽ được truyền bằng phương thức điện tử thông qua ASW tới Tổ chức cấp C/O của Nước thành viên xuất khẩu trong khoảng thời gian hợp lý nhưng không quá 60 ngày kể từ ngày nhận được C/O điện tử; hoặc

b) Trong trường hợp không áp dụng quy định nêu tại điểm a khoản 3 Điều này, cơ quan Hải quan của Nước thành viên nhập khẩu có thể thông báo cho Tổ chức cấp C/O của Nước thành viên xuất khẩu bằng văn bản những lý do từ chối ưu đãi thuế quan cùng với số tham chiếu của C/O điện tử trong khoảng thời gian hợp lý nhưng không quá 60 ngày.

Trình tự thực hiện theo công văn 78/TCHQ-GSQL ngày 05/01/2018.

* C/O mẫu JV: Quy chế xuất xứ trong Hiệp định VJEPA không quy định cụ thể về cách thức từ chối C/O. Do vậy, trong trường hợp C/O không đủ điều kiện được hưởng ưu đãi, cơ quan hải quan có thể từ chối C/O bằng cách ghi thông báo và lý do từ chối C/O, ký tên, đóng dấu công chức kiểm tra C/O vào ô số 8 (Remarks), hướng dẫn doanh nghiệp gửi lại cơ quan cấp C/O của nước xuất khẩu để xử lý theo quy định của Hiệp định. (Công văn số 35/TCHQ-GSQL ngày 03/01/2013)

5. Xác minh xuất xứ hàng hóa nhập khẩu: (Điều 19 Thông tư 38/2018/TT-BTC).

5.1. Trường hợp nội dung thông tin trên chứng từ chứng nhận xuất xứ hàng hóa không phù hợp với nội dung khai của người khai hải quan và các chứng từ thuộc hồ sơ hải quan, Chi cục Hải quan nơi đăng ký tờ khai hải quan đề nghị người khai hải quan giải trình, chứng minh nội dung không phù hợp của chứng từ chứng nhận xuất xứ hàng hóa.

Trong thời hạn 05 ngày kể từ ngày cơ quan hải quan yêu cầu nếu người khai hải quan không giải trình hoặc có giải trình nhưng chưa đủ cơ sở để xác định tính hợp lệ của chứng từ chứng nhận xuất xứ hàng hóa thì cơ quan hải quan tiến hành xác minh theo khoản 4 Điều này.

5.2. Trường hợp có nghi ngờ tiêu chí xuất xứ trên chứng từ chứng nhận xuất xứ hàng hóa thì Chi cục Hải quan nơi đăng ký tờ khai hải quan đề nghị người khai hải quan cung cấp các tài liệu sau đây để chứng minh thông qua Hệ thống xử lý dữ liệu điện tử hải quan:

a) Quy trình sản xuất hàng hóa nhập khẩu: 01 bản chụp;

b) Bảng kê chi phí chi tiết nguyên liệu, vật tư đầu vào, sản phẩm đầu ra và hóa đơn, chứng từ mua bán nguyên liệu, vật tư đối với trường hợp áp dụng tiêu chí xuất xứ “Tỷ lệ phần trăm của giá trị”: 01 bản chụp; hoặc

c) Bảng kê chi tiết nguyên liệu, vật tư đầu vào, sản phẩm đầu ra đối với trường hợp áp dụng tiêu chí xuất xứ “Chuyển đổi mã số hàng hóa”: 01 bản chụp.

Trong thời hạn 10 ngày kể từ ngày cơ quan hải quan yêu cầu, người khai hải quan không cung cấp các chứng từ chứng minh hoặc cung cấp các chứng từ chứng minh nhưng cơ quan hải quan chưa đủ cơ sở để xác định tính hợp lệ của chứng từ chứng nhận xuất xứ hàng hóa hoặc người khai hải quan có văn bản đề nghị cơ quan hải quan thực hiện xác minh thì cơ quan hải quan tiến hành xác minh theo khoản 4 Điều này.

Trường hợp Hệ thống xử lý dữ liệu điện tử hải quan chưa đáp ứng hoặc bị lỗi, cơ quan hải quan gửi đề nghị bằng văn bản giấy và người khai hải quan nộp bản giấy các chứng từ trên.

5.3. Trường hợp nghi ngờ về tính hợp lệ của chứng từ chứng nhận xuất xứ hàng hóa thì cơ quan hải quan tiến hành xác minh theo khoản 4 Điều này.

5.4. Đối với các trường hợp cần xác minh tại khoản 1, khoản 2, khoản 3 Điều này, Cục Hải quan tỉnh, thành phố báo cáo, đề xuất gửi Tổng cục Hải quan để Tổng cục Hải quan gửi văn bản kèm các thông tin đề nghị xác minh xuất xứ hàng hóa đến cơ quan, tổ chức cấp giấy chứng nhận xuất xứ hàng hóa của nước xuất khẩu hoặc người xuất khẩu, người sản xuất hoặc cơ quan hải quan của nước xuất khẩu để xác minh tính xác thực của chứng từ chứng nhận xuất xứ hàng hóa hoặc tính chính xác của các thông tin liên quan đến xuất xứ hàng hóa.

5.5. Trường hợp kết quả xác minh từ cơ quan, tổ chức cấp giấy chứng nhận xuất xứ hàng hóa hoặc người sản xuất, người xuất khẩu phát hành chứng từ chứng nhận xuất xứ hàng hóa hoặc cơ quan hải quan của nước xuất khẩu chưa đủ cơ sở để xác định xuất xứ hàng hóa nhập khẩu, Tổng cục Hải quan tiến hành kiểm tra tại cơ sở sản xuất của người sản xuất của nước, nhóm nước hoặc vùng lãnh thổ xuất khẩu theo quy định tại Điều 20 Thông tư này.

5.6. Quá trình xác minh (bao gồm cả việc đi kiểm tra trực tiếp tại nước, nhóm nước hoặc vùng lãnh thổ xuất khẩu và ra thông báo kết luận kiểm tra) được thực hiện trong thời hạn không quá một trăm tám mươi (180) ngày kể từ ngày Tổng cục Hải quan gửi văn bản đề nghị xác minh, trừ trường hợp Điều ước quốc tế mà Việt Nam là thành viên có quy định thời gian xác minh dài hơn. Quá thời hạn này mà không nhận được kết quả xác minh, cơ quan hải quan thực hiện từ chối chứng từ chứng nhận xuất xứ hàng hóa.

Trường hợp cơ quan hải quan nhận thông báo kết quả xác minh quá thời hạn quy định tại Khoản này, cơ quan hải quan xem xét chấp nhận hoặc không chấp nhận chứng từ chứng nhận xuất xứ hàng hóa căn cứ trên cơ sở kết quả xác minh, giải trình của cơ quan, tổ chức hoặc người sản xuất, người xuất khẩu phát hành chứng từ chứng nhận xuất xứ hàng hóa hoặc cơ quan hải quan của nước xuất khẩu. Giải trình của cơ quan, tổ chức hoặc người sản xuất, người xuất khẩu phát hành chứng từ chứng nhận xuất xứ hàng hóa hoặc cơ quan hải quan của nước xuất khẩu phải chi tiết và lý giải được những vấn đề mà cơ quan hải quan đã đưa ra và phải được gửi trực tiếp bằng văn bản đến Tổng cục Hải quan.

5.7. Trong thời gian chờ kết quả xác minh, người khai hải quan khai thuế theo mức thuế suất MFN hoặc thuế suất thông thường đối với trường hợp xác minh xuất xứ hàng hóa trong quá trình làm thủ tục hải quan hoặc cơ quan hải quan áp dụng mức thuế suất nhập khẩu theo mức thuế suất đã áp dụng tại thời điểm làm thủ tục hải quan đối với trường hợp xác minh xuất xứ hàng hóa trong quá trình kiểm tra sau thông quan.

Nghi vấn liên quan đến tính hợp lệ của C/O: Trường hợp có nghi vấn liên quan đến tính hợp lệ của C/O, các thông tin khai báo C/O hay xuất xứ thực tế của hàng hóa nhập khẩu (như có dấu hiệu giả mạo chữ ký, con dấu C/O, sự không phù hợp giữa thông tin về hàng hóa khai báo trên C/O với chứng từ thuộc bộ hồ sơ hải quan, nghi ngờ về tiêu chí xuất xứ khai báo trên C/O hay qua kiểm tra thực tế (nếu có) phát hiện xuất xứ thể hiện trên hàng hóa khác so với khai báo, quy định về vận chuyển trực tiếp...). Cục Hải quan các tỉnh, thành phố gửi báo cáo và hồ sơ liên quan về Tổng cục Hải quan để tiến hành xác minh. Trong thời gian chờ kết quả xác minh, hàng hóa nhập khẩu không được áp dụng thuế suất ưu đãi đặc biệt mà áp dụng theo mức thuế suất ưu đãi MFN. Công văn số 8382/TCHQ-GSQL ngày 25/12/2017

6. Kiểm tra tiêu chí xuất xứ:

6.1. Hàng hóa có xuất xứ được xác định theo một trong các tiêu chí sau:

- Xuất xứ thuần túy: trên C/O ghi tại ô tiêu chí xuất xứ là “WO” hoặc chữ “PE”.

- Xuất xứ không thuần túy:

+Tiêu chí xuất xứ chung: RVC, LVC (giá trị hàm lượng khu vực) hoặc CTH (chuyển đổi mã số hàng hóa ở cấp độ 4 số). Riêng C/O mẫu AI chuyển đổi ở cấp độ 6 số.

+ Quy tắc cụ thể mặt hàng: PSR, SP, …

6.2. Ví dụ một số cách ghi tiêu chí xuất xứ:

- “RVC (x%)” hoặc “40%” hoặc “ RVC (x%) + CTSH” nghĩa là hàm lượng giá trị khu vực không nhỏ hơn 40% (riêng C/O mẫu AI là không nhỏ hơn 35%) và công đoạn sản xuất cuối cùng được thực hiện tại một nước thành viên.

+ “CC” là chuyển đổi mã HS ở cấp 2 số (chuyển đổi Chương). Ví dụ: để sản xuất ra 01 chiếc xe máy doanh nghiệp nhập khẩu các NPL từ nước ngoài về gồm: sản phẩm nhựa thuộc chương 39, sản phẩm thủy tinh thuộc chương 70, sản phẩm sắt thép thuộc chương 73 … nhưng sản phẩm là xe máy thì thuộc chương 87.

+ “CTH” là chuyển đổi mã HS ở cấp 4 số (chuyển đổi Nhóm). Ví dụ: giấy Kraft nhập khẩu thuộc nhóm 4804 để làm hộp đựng sản phẩm thuộc nhóm 4819.

+ “CTSH” là chuyển đổi mã HS ở cấp 6 số (chuyển đổi Phân nhóm). Ví dụ: doanh nghiệp nhập khẩu vải được phân loại vào mã số 5210.29 về để nhuộm tại Việt Nam. Sau khi hoàn thành công đoạn nhuộm sản phẩm chuyển sang mã 5210.39.

Lưu ý trình tự các bước kiểm tra tiêu chí xuất xứ C/O hàng nhập khẩu:

Nếu tiêu chí xuất xứ tại ô số 8 C/O thể hiện ‘WO” “PE” công chức không phải tra cứu Phụ lục cụ thể mặt hàng.

Nếu hàng hóa không nằm trong Danh mục cụ thể mặt hàng thì áp dụng theo các nguyên tắc của tiêu chí chung.

Nếu tiêu chí xuất xứ tại Danh mục Quy tắc cụ thể mặt hàng quy định là lỏng hơn so với tiêu chí ghi trên C/O thì chấp nhận C/O. Trường hợp ngược lại thì không chấp nhận.

Thứ tự từ chặt đến lỏng như sau: CC > CTH > CTSH.

Mời tham khảo:

- Danh mục hàng hóa nhập khẩu phải nộp C/O khi làm TTHQ áp dụng từ 05/06/2018.

- Hướng dẫn Khai báo Tờ khai Hải quan để hưởng ưu đãi thuế hàng nhập khẩu có C/O form CPTPP.

- Lưu ý các nội dung về C/O hàng nhập khẩu.

- Hướng dẫn Khai báo Hải quan cho hàng hóa nhập khẩu có C/O mẫu D điện tử và Hướng dẫn Kiểm tra C/O form D điện tử.

- Danh mục hàng hóa nhập khẩu phải nộp C/O khi làm TTHQ áp dụng từ 05/06/2018.

- Hướng dẫn Khai báo Tờ khai Hải quan để hưởng ưu đãi thuế hàng nhập khẩu có C/O form CPTPP.

- Lưu ý các nội dung về C/O hàng nhập khẩu.

- Hướng dẫn Khai báo Hải quan cho hàng hóa nhập khẩu có C/O mẫu D điện tử và Hướng dẫn Kiểm tra C/O form D điện tử.

RSS Feed

RSS Feed