DN XNK cần làm gì khi nợ thuế XK, NK, nợ thuế theo quyết định ấn định thuế (do tham vấn giá, KTSTQ...)... quá hạn 90 ngày?

DN XNK phải làm gì khi nhận được Quyết định áp dụng biện pháp cưỡng chế DỪNG làm thủ tục hải quan hàng hóa XNK?

Điều kiện để được làm thủ tục hải quan trong lúc bị cưỡng chế nợ thuế, không cho làm TTHQ?

Theo quy định khoản 5 Điều 46 Nghị định 127/2013/NĐ-CP: Để được giải tỏa cưỡng chế khi nợ thuế XNK quá hạn 90 ngày, DN được lựa chọn 1 trong 2 phương án xử lý nợ thuế XNK là nộp dần tiền nợ thuế trong thời hạn không quá 12 tháng kể từ ngày bắt đầu của thời hạn cưỡng chế thuế và tạm dừng áp dụng biện pháp cưỡng chế dừng làm thủ tục hải quan.

Phương án 1: Nộp dần tiền nợ thuế trong thời hạn không quá 12 tháng kể từ ngày bắt đầu của thời hạn cưỡng chế thuế và phải có bảo lãnh của tổ chức tín dụng. Trong thời gian nộp dần tiền nợ thuế, Công ty phải nộp tiền chậm nộp theo mức 0,03%/ngày tính trên số tiền thuế chậm nộp (theo quy định tại khoản 2 Điều 3 Luật số 106/2016/QH13.

- Hồ sơ đề nghị nộp dần gửi đến chi cục hải quan nơi DN nợ thuế. Điều kiện cụ thể, hồ sơ, thời gian giải quyết quy định tại Điều 39 Nghị định 83/2013/NĐ-CP và Điều 134 Thông tư 38/2015/TT-BTC.

Phương án thứ 2: Tạm dừng áp dụng biện pháp cưỡng chế dừng làm thủ tục hải quan theo quy định khoản 5 Điều 46 Nghị định 127/2013/NĐ-CP. Trường hợp Công ty đề nghị được thực hiện theo phương án dừng áp dụng biện pháp cưỡng chế dừng làm thủ tục hải quan thì phải có văn bản gửi đến cục hải quan nơi làm thủ tục kèm theo thư bảo lãnh của tổ chức tín dụng đối với số tiền thuế còn nợ.

Cục Hải quan sẽ tiếp nhận, kiểm tra tính chính xác, đầy đủ của hồ sơ và báo cáo, đề xuất gửi Tổng cục Hải quan để xem xét, lấy ý kiến của các đơn vị liên quan để trình Bộ Tài chính quyết định. Thủ tục, thẩm quyền giải quyết cụ thể thực hiện theo quy định tại khoản 2 Điều 31 Thông tư 155/2016/TT-BTC.

Đa số các trường hợp nợ thuế XNK là do ẤN ĐỊNH THUẾ sau khi hàng hóa đã thông quan. Nếu quá 90 ngày, kể từ ngày hết thời hạn chấp hành quyết định ấn định thuế mà người nộp thuế không nộp thuế thì cơ quan Hải quan thực hiện các biện pháp cưỡng chế theo quy định.

Lưu ý là: Trường hợp DN xuất khẩu hàng hóa không phải nộp thuế xuất khẩu thì không bị cưỡng chế dừng làm thủ tục hải quan theo quy định tại Điểm b Khoản 1 Điều 26 Nghị định 127/2013/NĐ-CP.

DN XNK phải làm gì khi nhận được Quyết định áp dụng biện pháp cưỡng chế DỪNG làm thủ tục hải quan hàng hóa XNK?

Điều kiện để được làm thủ tục hải quan trong lúc bị cưỡng chế nợ thuế, không cho làm TTHQ?

Theo quy định khoản 5 Điều 46 Nghị định 127/2013/NĐ-CP: Để được giải tỏa cưỡng chế khi nợ thuế XNK quá hạn 90 ngày, DN được lựa chọn 1 trong 2 phương án xử lý nợ thuế XNK là nộp dần tiền nợ thuế trong thời hạn không quá 12 tháng kể từ ngày bắt đầu của thời hạn cưỡng chế thuế và tạm dừng áp dụng biện pháp cưỡng chế dừng làm thủ tục hải quan.

Phương án 1: Nộp dần tiền nợ thuế trong thời hạn không quá 12 tháng kể từ ngày bắt đầu của thời hạn cưỡng chế thuế và phải có bảo lãnh của tổ chức tín dụng. Trong thời gian nộp dần tiền nợ thuế, Công ty phải nộp tiền chậm nộp theo mức 0,03%/ngày tính trên số tiền thuế chậm nộp (theo quy định tại khoản 2 Điều 3 Luật số 106/2016/QH13.

- Hồ sơ đề nghị nộp dần gửi đến chi cục hải quan nơi DN nợ thuế. Điều kiện cụ thể, hồ sơ, thời gian giải quyết quy định tại Điều 39 Nghị định 83/2013/NĐ-CP và Điều 134 Thông tư 38/2015/TT-BTC.

Phương án thứ 2: Tạm dừng áp dụng biện pháp cưỡng chế dừng làm thủ tục hải quan theo quy định khoản 5 Điều 46 Nghị định 127/2013/NĐ-CP. Trường hợp Công ty đề nghị được thực hiện theo phương án dừng áp dụng biện pháp cưỡng chế dừng làm thủ tục hải quan thì phải có văn bản gửi đến cục hải quan nơi làm thủ tục kèm theo thư bảo lãnh của tổ chức tín dụng đối với số tiền thuế còn nợ.

Cục Hải quan sẽ tiếp nhận, kiểm tra tính chính xác, đầy đủ của hồ sơ và báo cáo, đề xuất gửi Tổng cục Hải quan để xem xét, lấy ý kiến của các đơn vị liên quan để trình Bộ Tài chính quyết định. Thủ tục, thẩm quyền giải quyết cụ thể thực hiện theo quy định tại khoản 2 Điều 31 Thông tư 155/2016/TT-BTC.

Đa số các trường hợp nợ thuế XNK là do ẤN ĐỊNH THUẾ sau khi hàng hóa đã thông quan. Nếu quá 90 ngày, kể từ ngày hết thời hạn chấp hành quyết định ấn định thuế mà người nộp thuế không nộp thuế thì cơ quan Hải quan thực hiện các biện pháp cưỡng chế theo quy định.

Lưu ý là: Trường hợp DN xuất khẩu hàng hóa không phải nộp thuế xuất khẩu thì không bị cưỡng chế dừng làm thủ tục hải quan theo quy định tại Điểm b Khoản 1 Điều 26 Nghị định 127/2013/NĐ-CP.

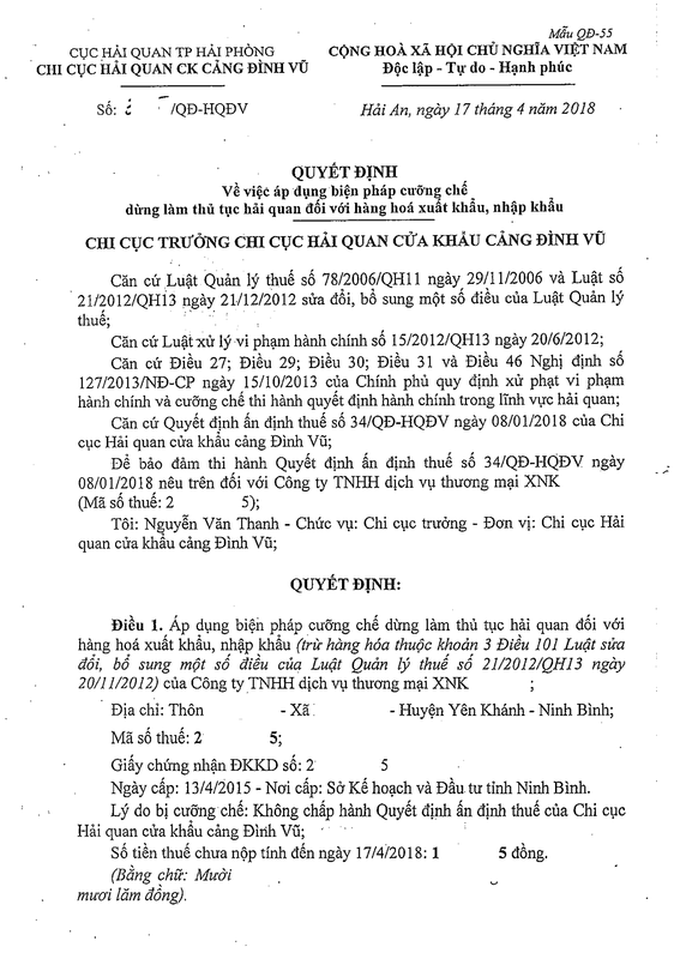

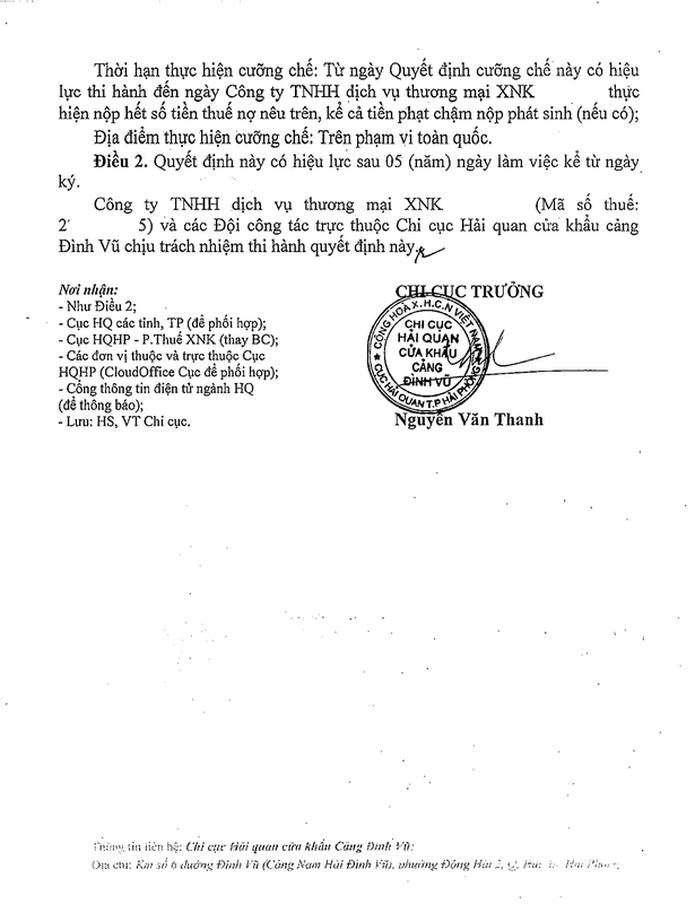

Quyết định về việc áp dụng biện pháp Cưỡng chế dừng làm thủ tục hải quan đối với hàng hóa xuất nhập khẩu.

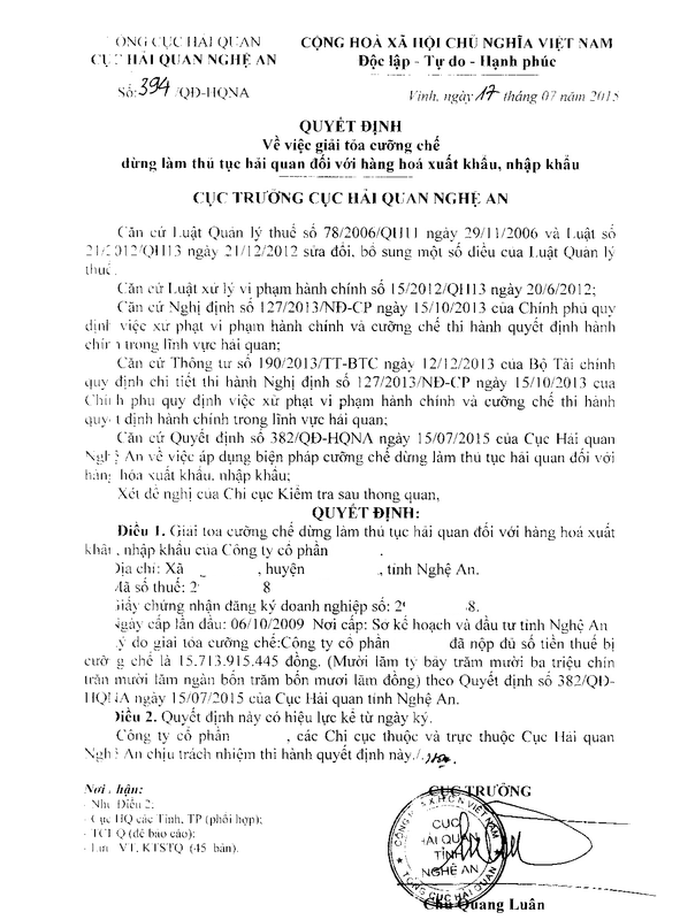

Quyết định về việc Giải tỏa Cưỡng chế dừng làm thủ tục hải quan đối với hàng hóa xuất nhập khẩu.

RSS Feed

RSS Feed