HƯỚNG DẪN KHAI BÁO SỐ LƯỢNG (Số lượng 1), TRỌNG LƯỢNG (Số lượng 2) TRÊN TỜ KHAI HẢI QUAN XUẤT NHẬP KHẨU THEO HƯỚNG DẪN TẠI MỤC 1.83 + 1.84, 2.72 + 2.73 PHỤ LỤC I THÔNG TƯ 39/2018/TT-BTC.

I. HƯỚNG DẪN KHAI BÁO SỐ LƯỢNG (SL 1), TRỌNG LƯỢNG (SL2) TRÊN TỜ KHAI HẢI QUAN NHẬP KHẨU:

Căn cứ pháp lý: Mục 1.83 + 1.84 phụ lục I thông tư 39 hướng dẫn các chỉ tiêu khai báo trên Tờ khai điện tử đối với hàng hóa NHẬP khẩu.

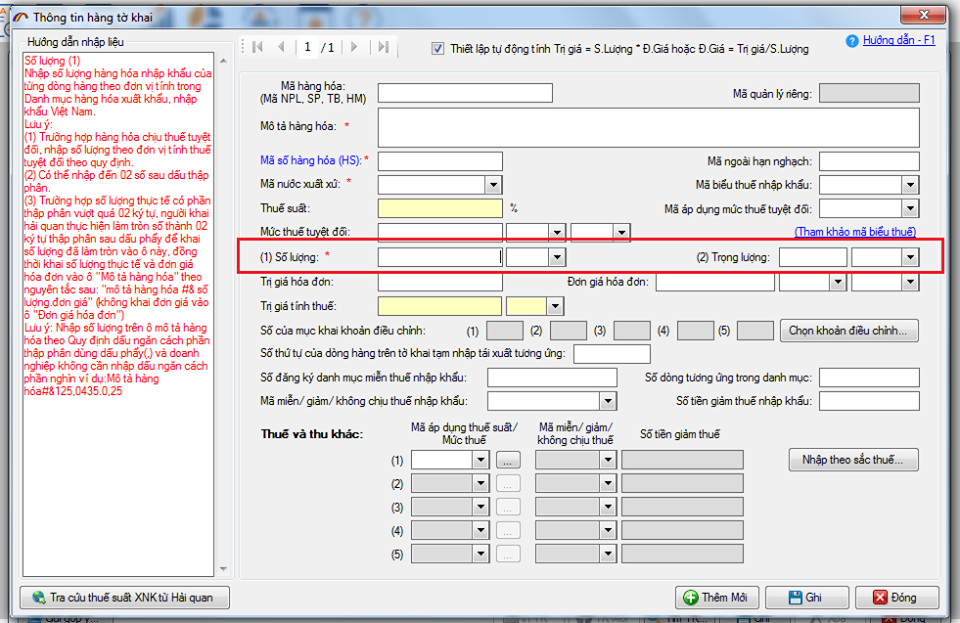

1.83 Số lượng 1:

Ô 1: Nhập số lượng hàng hóa nhập khẩu của từng mặt hàng theo đơn vị tính trong Danh mục hàng hóa xuất khẩu, nhập khẩu Việt Nam hoặc theo thực tế hoạt động giao dịch.

Lưu ý:

(1) Trường hợp hàng hóa chịu thuế tuyệt đối, nhập số lượng theo đơn vị tính thuế tuyệt đối theo quy định.

(2) Có thể nhập đến 02 số sau dấu thập phân.

(3) Trường hợp số lượng thực tế có phần thập phân vượt quá 02 ký tự, người khai hải quan thực hiện làm tròn số thành 02 ký tự thập phân sau dấu phẩy để khai số lượng đã làm tròn vào ô này, đồng thời khai số lượng thực tế và đơn giá hóa đơn vào ô “Mô tả hàng hóa” theo nguyên tắc sau: “mô tả hàng hóa #& số lượng” (không khai đơn giá vào ô “Đơn giá hóa đơn”).

Ô 2: Nhập mã đơn vị tính theo Danh mục hàng hóa xuất khẩu, nhập khẩu hoặc theo thực tế giao dịch. (tham khảo bảng “Mã đơn vị tính” trên website www.customs.gov.vn)

Lưu ý: Trường hợp hàng hóa chịu thuế tuyệt đối, nhập mã đơn vị tính thuế tuyệt đối theo quy định (tham khảo mã đơn vị tính tại “Bảng mã áp dụng mức thuế tuyệt đối” trên website www.customs.gov.vn).

1.84 Số lượng 2:

Ô 1: Nhập số lượng hàng hóa nhập khẩu của từng mặt hàng theo đơn vị tính trong Danh mục hàng hóa xuất khẩu, nhập khẩu Việt Nam. Có thể nhập đến 02 số sau dấu thập phân.

Ô 2: Nhập mã đơn vị tính theo Danh mục hàng hóa xuất khẩu, nhập khẩu Việt Nam. (tham khảo bảng “Mã đơn vị tính” trên website www.customs.gov.vn)

Căn cứ pháp lý: Mục 1.83 + 1.84 phụ lục I thông tư 39 hướng dẫn các chỉ tiêu khai báo trên Tờ khai điện tử đối với hàng hóa NHẬP khẩu.

1.83 Số lượng 1:

Ô 1: Nhập số lượng hàng hóa nhập khẩu của từng mặt hàng theo đơn vị tính trong Danh mục hàng hóa xuất khẩu, nhập khẩu Việt Nam hoặc theo thực tế hoạt động giao dịch.

Lưu ý:

(1) Trường hợp hàng hóa chịu thuế tuyệt đối, nhập số lượng theo đơn vị tính thuế tuyệt đối theo quy định.

(2) Có thể nhập đến 02 số sau dấu thập phân.

(3) Trường hợp số lượng thực tế có phần thập phân vượt quá 02 ký tự, người khai hải quan thực hiện làm tròn số thành 02 ký tự thập phân sau dấu phẩy để khai số lượng đã làm tròn vào ô này, đồng thời khai số lượng thực tế và đơn giá hóa đơn vào ô “Mô tả hàng hóa” theo nguyên tắc sau: “mô tả hàng hóa #& số lượng” (không khai đơn giá vào ô “Đơn giá hóa đơn”).

Ô 2: Nhập mã đơn vị tính theo Danh mục hàng hóa xuất khẩu, nhập khẩu hoặc theo thực tế giao dịch. (tham khảo bảng “Mã đơn vị tính” trên website www.customs.gov.vn)

Lưu ý: Trường hợp hàng hóa chịu thuế tuyệt đối, nhập mã đơn vị tính thuế tuyệt đối theo quy định (tham khảo mã đơn vị tính tại “Bảng mã áp dụng mức thuế tuyệt đối” trên website www.customs.gov.vn).

1.84 Số lượng 2:

Ô 1: Nhập số lượng hàng hóa nhập khẩu của từng mặt hàng theo đơn vị tính trong Danh mục hàng hóa xuất khẩu, nhập khẩu Việt Nam. Có thể nhập đến 02 số sau dấu thập phân.

Ô 2: Nhập mã đơn vị tính theo Danh mục hàng hóa xuất khẩu, nhập khẩu Việt Nam. (tham khảo bảng “Mã đơn vị tính” trên website www.customs.gov.vn)

II. HƯỚNG DẪN KHAI BÁO SỐ LƯỢNG (SL 1), TRỌNG LƯỢNG (SL2) TRÊN TỜ KHAI HẢI QUAN XUẤT KHẨU:

Căn cứ pháp lý: Mục 2.72 + 2.73 phụ lục I thông tư 39 hướng dẫn các chỉ tiêu khai báo trên Tờ khai điện tử đối với hàng hóa XUẤT khẩu.

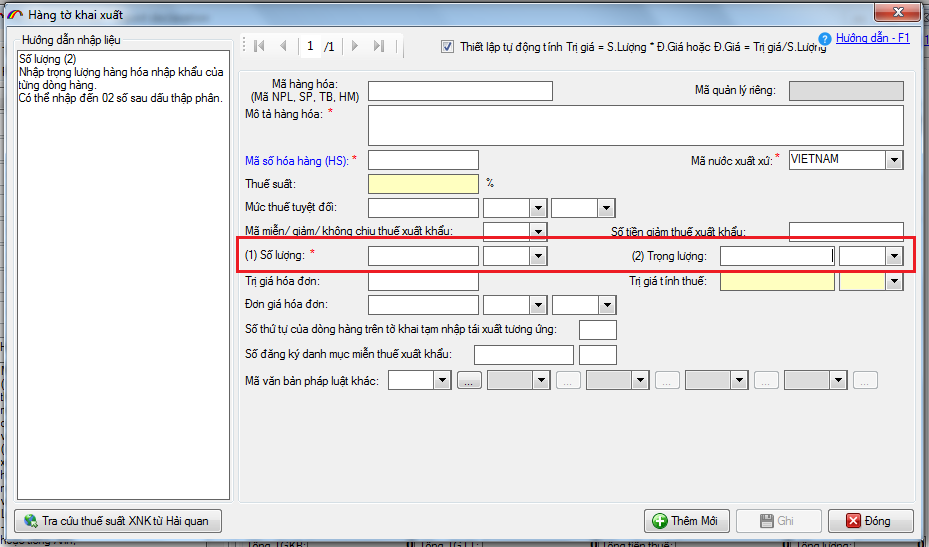

2.72 Số lượng (1)

Ô 1: Nhập số lượng hàng hóa xuất khẩu của từng dòng hàng theo đơn vị tính trong Danh mục hàng hóa xuất khẩu, nhập khẩu Việt Nam.

(1) Trường hợp hàng hóa chịu thuế tuyệt đối, nhập số lượng theo đơn vị tính thuế tuyệt đối theo quy định.

(2) Có thể nhập đến 02 số sau dấu thập phân.

(3) Trường hợp hàng hóa phải nộp phí cà phê, hồ tiêu, hạt điều, bảo hiểm cà phê, nhập số lượng theo đơn vị tính phí/bảo hiểm theo quy định.

(4) Trường hợp số lượng thực tế có phần thập phân vượt quá 02 ký tự, người khai hải quan thực hiện làm tròn số thành 02 ký tự thập phân sau dấu phẩy để khai số lượng đã làm tròn vào ô này, đồng thời khai số lượng thực tế và đơn giá hóa đơn vào ô “Mô tả hàng hóa” theo nguyên tắc sau: “mô tả hàng hóa#&số lượng” (không khai đơn giá vào ô “Đơn giá hóa đơn”).

Ô 2: Nhập mã đơn vị tính theo Danh mục hàng hóa xuất khẩu, nhập khẩu, (tham khảo bảng mã đơn vị tính trên website Hải quan: www.customs.gov.vn)

Trường hợp hàng hóa chịu thuế tuyệt đối, nhập mã đơn vị tính thuế tuyệt đối theo quy định, (tham khảo mã đơn vị tính tại Bảng mã áp dụng mức thuế tuyệt đối trên website Hải quan: www.customs.gov.vn).

2.73 Số lượng (2)

Ô 1: Nhập số lượng hàng hóa xuất khẩu của từng mặt hàng theo đơn vị tính trong Danh mục hàng hóa xuất khẩu, nhập khẩu Việt Nam. Có thể nhập đến 02 số sau dấu thập phân.

Ô 2: Nhập mã đơn vị tính theo Danh mục hàng hóa xuất khẩu, nhập khẩu Việt Nam. (tham khảo bảng “Mã đơn vị tính” trên website Hải quan: www.customs.gov.vn)

Căn cứ pháp lý: Mục 2.72 + 2.73 phụ lục I thông tư 39 hướng dẫn các chỉ tiêu khai báo trên Tờ khai điện tử đối với hàng hóa XUẤT khẩu.

2.72 Số lượng (1)

Ô 1: Nhập số lượng hàng hóa xuất khẩu của từng dòng hàng theo đơn vị tính trong Danh mục hàng hóa xuất khẩu, nhập khẩu Việt Nam.

(1) Trường hợp hàng hóa chịu thuế tuyệt đối, nhập số lượng theo đơn vị tính thuế tuyệt đối theo quy định.

(2) Có thể nhập đến 02 số sau dấu thập phân.

(3) Trường hợp hàng hóa phải nộp phí cà phê, hồ tiêu, hạt điều, bảo hiểm cà phê, nhập số lượng theo đơn vị tính phí/bảo hiểm theo quy định.

(4) Trường hợp số lượng thực tế có phần thập phân vượt quá 02 ký tự, người khai hải quan thực hiện làm tròn số thành 02 ký tự thập phân sau dấu phẩy để khai số lượng đã làm tròn vào ô này, đồng thời khai số lượng thực tế và đơn giá hóa đơn vào ô “Mô tả hàng hóa” theo nguyên tắc sau: “mô tả hàng hóa#&số lượng” (không khai đơn giá vào ô “Đơn giá hóa đơn”).

Ô 2: Nhập mã đơn vị tính theo Danh mục hàng hóa xuất khẩu, nhập khẩu, (tham khảo bảng mã đơn vị tính trên website Hải quan: www.customs.gov.vn)

Trường hợp hàng hóa chịu thuế tuyệt đối, nhập mã đơn vị tính thuế tuyệt đối theo quy định, (tham khảo mã đơn vị tính tại Bảng mã áp dụng mức thuế tuyệt đối trên website Hải quan: www.customs.gov.vn).

2.73 Số lượng (2)

Ô 1: Nhập số lượng hàng hóa xuất khẩu của từng mặt hàng theo đơn vị tính trong Danh mục hàng hóa xuất khẩu, nhập khẩu Việt Nam. Có thể nhập đến 02 số sau dấu thập phân.

Ô 2: Nhập mã đơn vị tính theo Danh mục hàng hóa xuất khẩu, nhập khẩu Việt Nam. (tham khảo bảng “Mã đơn vị tính” trên website Hải quan: www.customs.gov.vn)

Hướng dẫn chung:

Số lượng 1: Khai báo theo đơn vị tính thực tế giao dịch trên invoice.

Số lượng 2: Khai báo theo đơn vị tính trên biểu thuế XNK.

Số lượng 1: Khai báo theo đơn vị tính thực tế giao dịch trên invoice.

Số lượng 2: Khai báo theo đơn vị tính trên biểu thuế XNK.

HƯỚNG DẪN KHAI BÁO Số lượng 1 VÀ Số lượng 2 TRÊN TKHQ XK, NK:

Trường hợp 1: Mặt hàng có ĐVT TRÙNG với danh mục hàng hóa XNK thì khai Số lượng 2 và ĐVT Số lượng 2 giống như Số lượng 1.

Trường hợp 2: Mặt hàng nào có ĐVT KHÁC với Danh mục hàng hóa XK NK VN theo TT 65 và TT 09 thì:

SL 1: Khai báo SL theo ĐVT trên Invoice.

SL 2: Khai báo SL quy đổi theo ĐVT trên biểu thuế XNK.

Nguồn: CCHQ CHƠN THÀNH.

Trường hợp 1: Mặt hàng có ĐVT TRÙNG với danh mục hàng hóa XNK thì khai Số lượng 2 và ĐVT Số lượng 2 giống như Số lượng 1.

Trường hợp 2: Mặt hàng nào có ĐVT KHÁC với Danh mục hàng hóa XK NK VN theo TT 65 và TT 09 thì:

SL 1: Khai báo SL theo ĐVT trên Invoice.

SL 2: Khai báo SL quy đổi theo ĐVT trên biểu thuế XNK.

Nguồn: CCHQ CHƠN THÀNH.

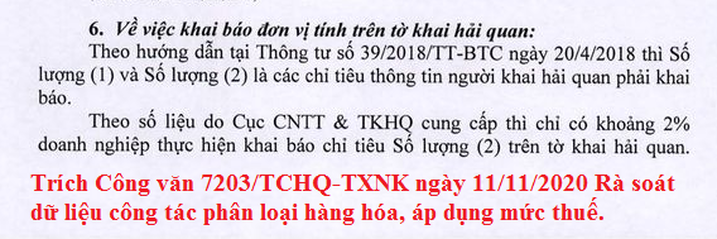

Khai báo đơn vị tính trên tờ khai hải quan điện tử trên phầm mêm khai HQ.

- Căn cứ quy định tại điểm a khoản 1 Điều 18 Thông tư số 38/2015/TT-BTC ngày 25/3/2015 được sửa đổi, bổ sung tại khoản 7 Điều 1 Thông tư số 39/2018/TT-BTC ngày 20/4/2018 thì: “Người khai hải quan phải khai đầy đủ các thông tin trên tờ khai hải quan theo các chỉ tiêu thông tin quy định tại mẫu số 01 hoặc mẫu số 02 Phụ lục II ban hành kèm Thông tư này...”

- Căn cứ hướng dẫn tại mẫu số 01 – Tờ khai điện tử nhập khẩu tại Phụ lục I Thông tư số 39/2018/TT-BTC thì:

+ Chỉ tiêu 1.83 - Số lượng (1):

Ô 1: Nhập số lượng hàng hóa nhập khẩu của từng mặt hàng theo đơn vị tính trong Danh mục hàng hóa xuất khẩu, nhập khẩu Việt Nam hoặc theo thực tế hoạt động giao dịch.

Ô 2: Nhập mã đơn vị tính theo Danh mục hàng hóa xuất khẩu, nhập khẩu hoặc theo thực tế giao dịch.

+ Chỉ tiêu 1.84 - Số lượng (2):

Ô 1: Nhập số lượng hàng hóa nhập khẩu của từng mặt hàng theo đơn vị tính trong Danh mục hàng hóa xuất khẩu, nhập khẩu Việt Nam.

Ô 2: Nhập mã đơn vị tính theo Danh mục hàng hóa xuất khẩu, nhập khẩu Việt Nam.

- Căn cứ hướng dẫn tại mẫu số 02 – Tờ khai điện tử xuất khẩu tại Phụ lục I Thông tư số 39/2018/TT-BTC thì:

+ Chỉ tiêu 2.72 - Số lượng (1):

Ô 1: Nhập số lượng hàng hóa xuất khẩu của từng dòng hàng theo đơn vị tính trong Danh mục hàng hóa xuất khẩu, nhập khẩu Việt Nam.

Ô 2: Nhập mã đơn vị tính theo Danh mục hàng hóa xuất khẩu, nhập khẩu.

+ Chỉ tiêu 2.73 - Số lượng (2):

Ô 1: Nhập số lượng hàng hóa xuất khẩu của từng mặt hàng theo đơn vị tính trong Danh mục hàng hóa xuất khẩu, nhập khẩu Việt Nam.

Ô 2: Nhập mã đơn vị tính theo Danh mục hàng hóa xuất khẩu, nhập khẩu Việt Nam.

Mục đích của việc khai báo SL 1 và SL 2:

- Số lượng (1): là cơ sở để xác định số lượng hàng hóa xuất khẩu, nhập khẩu theo thỏa thuận trong hợp đồng mua bán hàng hóa và hóa đơn thương mại, phục vụ cho việc xác định trị giá tính thuế, áp dụng mức thuế xuất khẩu, thuế nhập khẩu theo thực tế hoạt động giao dịch.

- Số lượng (2): phục vụ yêu cầu thống kê hàng hóa xuất khẩu, nhập khẩu.

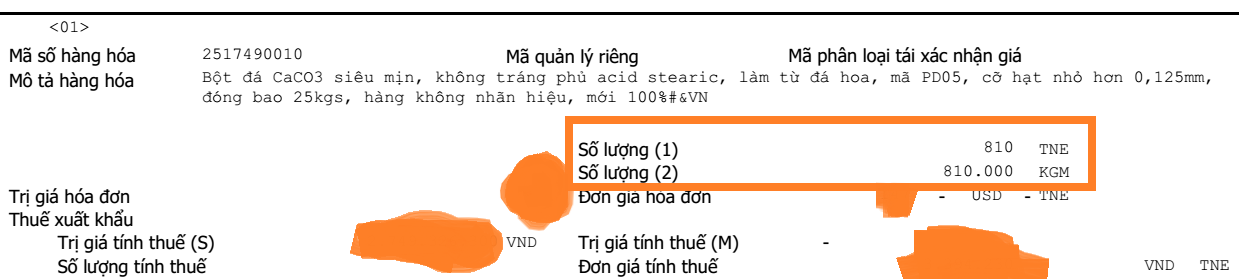

Theo thực tế hoạt động giao dịch hàng hóa thì Số lượng (1) rất đa dạng về đơn vị tính, ví dụ: mặt hàng thuốc có đơn vị tính viên/ vỉ/ hộp/ thùng/ kiện...

Số lượng (2) là số liệu được quy đổi từ Số lượng (1) theo hợp đồng giao dịch thực tế. Số lượng (1) khai báo đơn vị tính dựa trên đơn vị tính theo giao dịch thực tế (đơn vị tính trong hợp đồng, hóa đơn ....). Số lượng (2) khai báo đơn vị tính dựa trên Danh mục hàng hóa xuất khẩu, nhập khẩu.

Trường hợp Số lượng (1) đã được cập nhật theo Danh mục hàng hóa xuất khẩu, nhập khẩu Việt Nam thì người khai hải quan chỉ cần cập nhật lại các nội dung tương ứng tại Số lượng (2).

- Căn cứ quy định tại điểm a khoản 1 Điều 18 Thông tư số 38/2015/TT-BTC ngày 25/3/2015 được sửa đổi, bổ sung tại khoản 7 Điều 1 Thông tư số 39/2018/TT-BTC ngày 20/4/2018 thì: “Người khai hải quan phải khai đầy đủ các thông tin trên tờ khai hải quan theo các chỉ tiêu thông tin quy định tại mẫu số 01 hoặc mẫu số 02 Phụ lục II ban hành kèm Thông tư này...”

- Căn cứ hướng dẫn tại mẫu số 01 – Tờ khai điện tử nhập khẩu tại Phụ lục I Thông tư số 39/2018/TT-BTC thì:

+ Chỉ tiêu 1.83 - Số lượng (1):

Ô 1: Nhập số lượng hàng hóa nhập khẩu của từng mặt hàng theo đơn vị tính trong Danh mục hàng hóa xuất khẩu, nhập khẩu Việt Nam hoặc theo thực tế hoạt động giao dịch.

Ô 2: Nhập mã đơn vị tính theo Danh mục hàng hóa xuất khẩu, nhập khẩu hoặc theo thực tế giao dịch.

+ Chỉ tiêu 1.84 - Số lượng (2):

Ô 1: Nhập số lượng hàng hóa nhập khẩu của từng mặt hàng theo đơn vị tính trong Danh mục hàng hóa xuất khẩu, nhập khẩu Việt Nam.

Ô 2: Nhập mã đơn vị tính theo Danh mục hàng hóa xuất khẩu, nhập khẩu Việt Nam.

- Căn cứ hướng dẫn tại mẫu số 02 – Tờ khai điện tử xuất khẩu tại Phụ lục I Thông tư số 39/2018/TT-BTC thì:

+ Chỉ tiêu 2.72 - Số lượng (1):

Ô 1: Nhập số lượng hàng hóa xuất khẩu của từng dòng hàng theo đơn vị tính trong Danh mục hàng hóa xuất khẩu, nhập khẩu Việt Nam.

Ô 2: Nhập mã đơn vị tính theo Danh mục hàng hóa xuất khẩu, nhập khẩu.

+ Chỉ tiêu 2.73 - Số lượng (2):

Ô 1: Nhập số lượng hàng hóa xuất khẩu của từng mặt hàng theo đơn vị tính trong Danh mục hàng hóa xuất khẩu, nhập khẩu Việt Nam.

Ô 2: Nhập mã đơn vị tính theo Danh mục hàng hóa xuất khẩu, nhập khẩu Việt Nam.

Mục đích của việc khai báo SL 1 và SL 2:

- Số lượng (1): là cơ sở để xác định số lượng hàng hóa xuất khẩu, nhập khẩu theo thỏa thuận trong hợp đồng mua bán hàng hóa và hóa đơn thương mại, phục vụ cho việc xác định trị giá tính thuế, áp dụng mức thuế xuất khẩu, thuế nhập khẩu theo thực tế hoạt động giao dịch.

- Số lượng (2): phục vụ yêu cầu thống kê hàng hóa xuất khẩu, nhập khẩu.

Theo thực tế hoạt động giao dịch hàng hóa thì Số lượng (1) rất đa dạng về đơn vị tính, ví dụ: mặt hàng thuốc có đơn vị tính viên/ vỉ/ hộp/ thùng/ kiện...

Số lượng (2) là số liệu được quy đổi từ Số lượng (1) theo hợp đồng giao dịch thực tế. Số lượng (1) khai báo đơn vị tính dựa trên đơn vị tính theo giao dịch thực tế (đơn vị tính trong hợp đồng, hóa đơn ....). Số lượng (2) khai báo đơn vị tính dựa trên Danh mục hàng hóa xuất khẩu, nhập khẩu.

Trường hợp Số lượng (1) đã được cập nhật theo Danh mục hàng hóa xuất khẩu, nhập khẩu Việt Nam thì người khai hải quan chỉ cần cập nhật lại các nội dung tương ứng tại Số lượng (2).

Mời tham khảo:

- Tổng hợp các quy định về việc xử phạt vi phạm hành chính trong lĩnh vực hải quan theo Nghị định 128/2020/NĐ-CP.

- TỔNG HỢP CÁC MẶT HÀNG DN THƯỜNG KHAI BÁO SAI TÊN HÀNG, SAI MÃ HS CODE ĐỂ LÁCH THUẾ XK, NK.

- Hướng dẫn thủ tục, hồ sơ xin cấp Sổ Tạm Quản (Sổ Tạm nhập Tái xuất - Sổ ATA Carnet) theo Nghị định 64/2020/NĐ-CP hướng dẫn việc thực hiện cơ chế tạm quản theo Công ước Istanbul, có hiệu lực từ 30/07/2020.

- Tổng hợp các quy định về việc xử phạt vi phạm hành chính trong lĩnh vực hải quan theo Nghị định 128/2020/NĐ-CP.

- TỔNG HỢP CÁC MẶT HÀNG DN THƯỜNG KHAI BÁO SAI TÊN HÀNG, SAI MÃ HS CODE ĐỂ LÁCH THUẾ XK, NK.

- Hướng dẫn thủ tục, hồ sơ xin cấp Sổ Tạm Quản (Sổ Tạm nhập Tái xuất - Sổ ATA Carnet) theo Nghị định 64/2020/NĐ-CP hướng dẫn việc thực hiện cơ chế tạm quản theo Công ước Istanbul, có hiệu lực từ 30/07/2020.

RSS Feed

RSS Feed