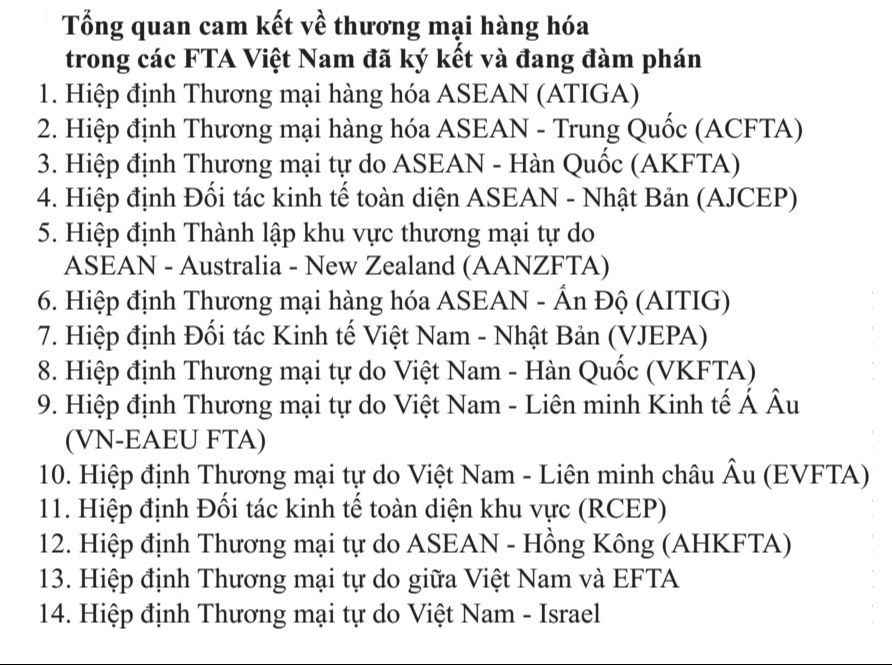

TỔNG QUAN CAM KẾT VỀ THƯƠNG MẠI HÀNG HÓA TRONG CÁC FTA VIỆT NAM ĐÃ KÝ KẾT VÀ ĐANG ĐÀM PHÁN.

1. Hiệp định Thương mại hàng hóa ASEAN (ATIGA)

Ngày 15/12/1995, Việt Nam chính thức tham gia Hiệp định về Chương trình ưu đãi Thuế quan có Hiệu lực chung (CEPT) để thành lập Khu vực Mậu dịch Tự do ASEAN (AFTA). Vào năm 2010, các nước ASEAN thực hiện Hiệp định thương mại hàng hóa ASEAN (ATIGA) thay thế Hiệp định CEPT.

Cam kết cắt giảm, xóa bỏ thuế quan trong ATIGA theo các danh mục sau:

Danh mục A: Danh mục xóa bỏ thuế quan. Các nước ASEAN-6 (Brunei, Indonesia, Malaysia, Philippines, Thái Lan, Singapore) phải xóa bỏ thuế quan vào năm 2010. Các nước Campuchia, Lào, Myanmar, Việt Nam (CLMV) phải xóa bỏ thuế quan vào năm 2015 và được gia hạn xóa bỏ tới năm 2018 với 7% số dòng thuế.

Danh mục B: Các sản phẩm công nghệ thông tin của các nước CLVM, phải xóa bỏ trong 3 năm 2008, 2009, 2010.

Danh mục C: Các sản phẩm ưu tiên hội nhập của các nước CLMV, phải xóa bỏ vào năm 2012.

Danh mục D: Các sản phẩm nông nghiệp chưa chế biến, phải cắt giảm hoặc xóa bỏ xuống 0-5% vào năm 2010 với các nước ASEAN-6; năm 2013 với Việt Nam (riêng đường vào năm 2010); năm 2015 với Lào, Myanmar và năm 2017 với Campuchia.

Danh mục E: Các sản phẩm nông nghiệp chưa chế biến, phải cắt giảm thuế MFN theo thống nhất giữa các bên.

Danh mục F: Thái Lan và Việt

Nam phải cắt giảm hoặc xóa bỏ thuế ngoài hạn ngạch theo cam kết đối với từng danh mục (2010 với Thái Lan; 2013, 2014, 2015 linh hoạt đến 2018 với Việt Nam). Việt Nam đã xóa bỏ hạn ngạch thuế quan đối với mặt hàng lá thuốc lá. 3 mặt hàng còn lại sẽ phải xóa bỏ hạn ngạch thuế quan chậm nhất năm 2018 là trứng gia cầm, đường, muối.

Danh mục G: Campuchia và Việt Nam phải xóa bỏ thuế xăng dầu theo lộ trình riêng (2024 với Việt Nam, 2025 với Campuchia).

Danh mục H (GE): Danh mục loại trừ cam kết thuế quan. Các nước ASEAN đang yêu cầu Việt Nam đưa thuốc lá ra khỏi danh mục H (GE). Indonesia và Malaysia cũng phải đưa rượu, bia ra khỏi danh mục này do các mặt hàng này không thuộc diện được loại trừ theo cam kết trong Hiệp định.

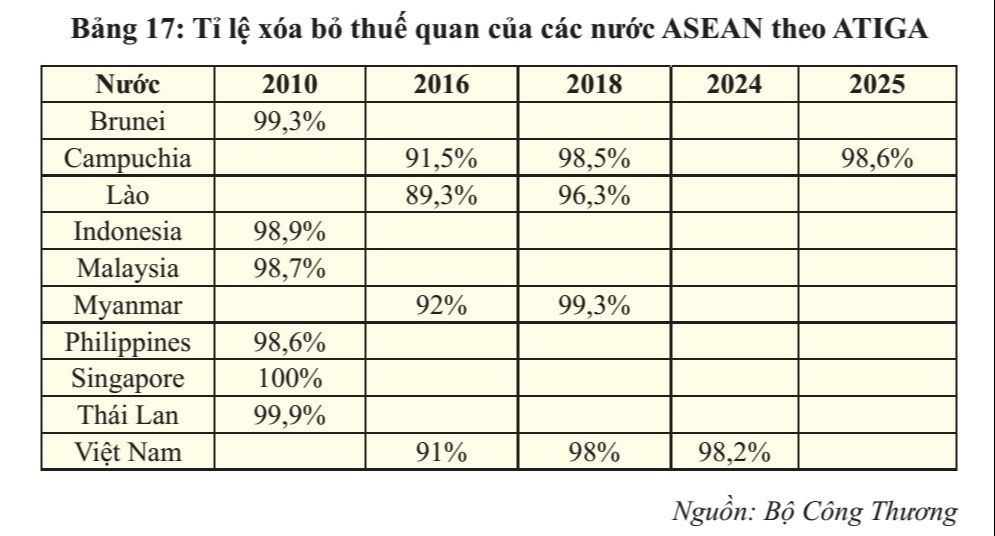

Tỉ lệ xóa bỏ thuế quan cụ thể của từng nước ASEAN theo ATIGA tới nay và vào cuối lộ trình như sau:

1. Hiệp định Thương mại hàng hóa ASEAN (ATIGA)

Ngày 15/12/1995, Việt Nam chính thức tham gia Hiệp định về Chương trình ưu đãi Thuế quan có Hiệu lực chung (CEPT) để thành lập Khu vực Mậu dịch Tự do ASEAN (AFTA). Vào năm 2010, các nước ASEAN thực hiện Hiệp định thương mại hàng hóa ASEAN (ATIGA) thay thế Hiệp định CEPT.

Cam kết cắt giảm, xóa bỏ thuế quan trong ATIGA theo các danh mục sau:

Danh mục A: Danh mục xóa bỏ thuế quan. Các nước ASEAN-6 (Brunei, Indonesia, Malaysia, Philippines, Thái Lan, Singapore) phải xóa bỏ thuế quan vào năm 2010. Các nước Campuchia, Lào, Myanmar, Việt Nam (CLMV) phải xóa bỏ thuế quan vào năm 2015 và được gia hạn xóa bỏ tới năm 2018 với 7% số dòng thuế.

Danh mục B: Các sản phẩm công nghệ thông tin của các nước CLVM, phải xóa bỏ trong 3 năm 2008, 2009, 2010.

Danh mục C: Các sản phẩm ưu tiên hội nhập của các nước CLMV, phải xóa bỏ vào năm 2012.

Danh mục D: Các sản phẩm nông nghiệp chưa chế biến, phải cắt giảm hoặc xóa bỏ xuống 0-5% vào năm 2010 với các nước ASEAN-6; năm 2013 với Việt Nam (riêng đường vào năm 2010); năm 2015 với Lào, Myanmar và năm 2017 với Campuchia.

Danh mục E: Các sản phẩm nông nghiệp chưa chế biến, phải cắt giảm thuế MFN theo thống nhất giữa các bên.

Danh mục F: Thái Lan và Việt

Nam phải cắt giảm hoặc xóa bỏ thuế ngoài hạn ngạch theo cam kết đối với từng danh mục (2010 với Thái Lan; 2013, 2014, 2015 linh hoạt đến 2018 với Việt Nam). Việt Nam đã xóa bỏ hạn ngạch thuế quan đối với mặt hàng lá thuốc lá. 3 mặt hàng còn lại sẽ phải xóa bỏ hạn ngạch thuế quan chậm nhất năm 2018 là trứng gia cầm, đường, muối.

Danh mục G: Campuchia và Việt Nam phải xóa bỏ thuế xăng dầu theo lộ trình riêng (2024 với Việt Nam, 2025 với Campuchia).

Danh mục H (GE): Danh mục loại trừ cam kết thuế quan. Các nước ASEAN đang yêu cầu Việt Nam đưa thuốc lá ra khỏi danh mục H (GE). Indonesia và Malaysia cũng phải đưa rượu, bia ra khỏi danh mục này do các mặt hàng này không thuộc diện được loại trừ theo cam kết trong Hiệp định.

Tỉ lệ xóa bỏ thuế quan cụ thể của từng nước ASEAN theo ATIGA tới nay và vào cuối lộ trình như sau:

Tình hình thực hiện cam kết về thuế nhập khẩu của Việt Nam theo Hiệp định này như sau:

- Tính đến 01/01/2016: Việt Nam đã xóa bỏ thuế nhập khẩu đối với 91% số dòng thuế của biểu thuế (8.618 dòng thuế trong tổng số 9471 dòng);

- Thời điểm cuối lộ trình (2024): sẽ xóa bỏ 98,2% số dòng thuế, trong đó:

+ Sẽ tiếp tục xóa bỏ thuế nhập khẩu đối với 669 dòng thuế (7%) từ nay đến năm 2018 với các mặt hàng nhạy cảm: ô tô, xe máy, phụ tùng linh kiện ô tô xe máy, dầu thực vật, hoa quả nhiệt đới, tủ lạnh, máy điều hòa, sữa và các sản phẩm sữa;

+ Đưa ra khỏi Danh mục loại trừ 31 dòng thuế gồm thuốc lá và nguyên liệu thuốc lá;

+ Xóa bỏ thuế nhập khẩu đối với 16 dòng thuế còn lại gồm các sản phẩm xăng dầu vào năm 2024;

- Đối với 1,8% số dòng thuế còn lại của biểu thuế:

+ 111 dòng vẫn duy trì thuế suất MFN (các mặt hàng thuốc nổ, súng đạn, pháo hoa, rác thải y tế, lốp cũ...);

+ 55 dòng mặt hàng nông nghiệp nhạy cảm sẽ duy trì thuế suất 5% (chế phẩm từ thịt, động vật sống, đường thô, ngũ cốc, rau quả, thịt và phụ phẩm gia cầm, trứng).

2. Hiệp định Thương mại hàng hóa ASEAN - Trung Quốc (ACFTA)

Hiệp định ACFTA được ký kết ngày 29/11/2004 tại Viêng Chăn, Lào. Theo thỏa thuận, Hiệp định có hiệu lực từ ngày 1/1/2005 và các nước bắt đầu thực hiện cắt giảm thuế từ 1/7/2005.

ACFTA đưa ra Lộ trình cắt giảm thuế quan gồm 4 nhóm khác nhau: (i) Chương trình “Thu hoạch sớm” (EHP); (ii) Danh mục giảm thuế thông thường (NT); (iii) Danh mục nhạy cảm (SL) và nhạy cảm cao (HSL).

Do sự khác biệt về trình độ phát triển, các lộ trình giảm thuế của Việt Nam chậm và linh hoạt hơn lộ trình giảm thuế của Trung Quốc và các nước ASEAN 6. Việt Nam cam kết đưa khoảng 90% số lượng dòng thuế về 0% và 10% số dòng thuế còn lại có lộ trình cam kết giảm thuế dài, thậm chí không có cam kết giảm thuế xuống 0% đối với những nhóm mặt hàng nhạy cảm (SL) và nhạy cảm cao (HSL).

Lộ trình cắt giảm thuế cụ thể như sau:

Chương trình Thu hoạch sớm (EHP): EHP là một cơ chế ưu đãi thuế quan hẹp gồm các mặt hàng nông sản chưa chế biến (các chương từ 1-8 trong biểu thuế nhập khẩu). Đến năm 2008, các dòng thuế thuộc danh mục này đã về 0%.

Danh mục giảm thuế thông thường: Bao gồm 90% tổng số dòng thuế với lộ trình giảm thuế xuống 0% tính đến cuối năm 2015; đối với ASEAN-6 và Trung Quốc là 2010; Việt Nam có lộ trình dài hơn 5 năm đến năm 2015.

Danh mục nhạy cảm: Danh mục nhạy cảm gồm những mặt hàng có lộ trình bảo hộ dài hơn, mức thuế suất bảo hộ cao hơn (so với Danh mục thông thường), gồm 2 nhóm: Nhóm nhạy cảm thường (SL) và Nhóm nhạy cảm cao (HSL). Những mặt hàng thuộc Danh mục SL không có lịch trình giảm thuế cụ thể theo từng năm nhưng bị giới hạn mức thuế suất cuối cùng và năm cuối cùng thực hiện, cụ thể:

Đối với ASEAN 6 và Trung Quốc, thuế suất trong Danh mục SL giảm xuống 20% vào năm 2012 và sẽ xuống mức 0-5% vào năm 2018. Các mặt hàng thuộc Danh mục HSL giảm xuống bằng 50% hoặc thấp hơn vào năm 2015.

Đối với Việt Nam, thuế suất trong Danh mục SL giảm xuống 20% vào năm 2015 và phải tiếp tục giảm xuống mức 0-5% vào năm 2020. Các mặt hàng thuộc Danh mục HSL phải giảm xuống bằng 50% hoặc thấp hơn vào năm 2018.

Các mặt hàng thuộc Danh mục này của Việt Nam là trứng gia cầm, lá thuốc lá, thuốc lá, xăng dầu, lốp ô tô, sắt thép xây dựng, các loại ô tô, xe máy nguyên chiếc và phụ tùng. Những nhóm mặt hàng có lộ trình dài hơn bao gồm thực phẩm chế biến, đồ uống có cồn, một số chế phẩm dầu khí, xi măng, nhựa, sản phẩm dệt, nhựa, phụ tùng ô tô, xe máy, máy móc thiết bị.

Tình hình thực hiện cam kết

Tính đến cuối năm 2016, Việt Nam xóa bỏ thuế nhập khẩu đối với 7.893 dòng thuế, tương đương với 84%, trên tổng số 9.491 dòng thuế của biểu thuế. Thời điểm cuối lộ trình năm 2018, tổng số dòng thuế nhập khẩu Việt Nam sẽ xóa bỏ lên đến 8.571 dòng thuế, tương đương 90% tổng số dòng thuế của biểu thuế.

Về phía Trung Quốc, tính đến thời điểm cuối năm 2016, 7.845 dòng thuế nhập khẩu được xóa bỏ, trên tổng số 8.277 dòng thuế trong biểu thuế, tương đương với 95%. Tỷ lệ này sẽ được phía Trung Quốc giữ nguyên cho đến cuối lộ trình vào năm 2018.

3. Hiệp định Thương mại tự do ASEAN - Hàn Quốc (AKFTA)

Hiệp định về Thương mại hàng hóa ASEAN - Hàn Quốc được ký vào tháng 8/2006 và chính thức có hiệu lực từ tháng 6/2007.

Hiệp định đề ra lộ trình cắt giảm, xóa bỏ thuế quan như sau:

- Lộ trình giảm thuế thông thường (NT): bao gồm 90% số dòng thuế và 90% kim ngạch thương mại - riêng Việt Nam là 75% kim ngạch thương mại.Trong đó, Hàn Quốc sẽ hoàn thành lộ trình cắt giảm vào đầu tháng 01/2010; ASEAN-6 hoàn thành vào đầu tháng 01/2012; Việt Nam hoàn thành vào đầu tháng 01/2018; Campuchia, Lào, và Myanmar hoàn thành vào đầu tháng 01/2020.

- Lộ trình cắt giảm thuế đối với danh mục nhạy cảm (SL):

+ ASEAN-6 và Hàn Quốc: giảm xuống 0-5% vào đầu tháng 01/2016;

+ Việt Nam: giảm xuống 0-5% vào đầu tháng 01/2021;

+ Campuchia, Lào, Myanmar: giảm xuống 0-5% vào đầu tháng 01/2024. - Lộ trình cắt giảm thuế đối với danh mục nhạy cảm cao (HSL):

+ ASEAN-6 và Hàn Quốc: bao gồm 200 dòng thuế ở cấp 6 số hoặc 3% tổng số dòng thuế do từng quốc gia lựa chọn và 3% kim ngạch thương mại.

+ CLMV: 200 dòng thuế ở cấp 6 số hoặc 3% tổng số dòng thuế do từng quốc gia lựa chọn.

Lộ trình HSL được chia thành 5 nhóm, cụ thể:

Nhóm A:

+ ASEAN-6 và Hàn Quốc: giảm xuống 50% vào đầu tháng 01/2016;

+ Việt Nam: giảm xuống 50% vào đầu tháng 01/2021;

+ Campuchia, Lào, Myanmar: giảm xuống 50% vào đầu tháng 01/2024.

Nhóm B:

+ ASEAN-6 và Hàn Quốc: cắt giảm 20% mức thuế suất (thuế suất MFN tại thời điểm 01/01/2005) vào đầu tháng 01/2016;

+ Việt Nam: cắt giảm 20% mức thuế suất vào đầu tháng 01/2021;

+ Campuchia, Lào, Myanmar: cắt giảm 20% mức thuế suất vào đầu tháng 01/2024.

Nhóm C:

+ ASEAN-6 và Hàn Quốc: cắt giảm 50% mức thuế suất (thuế suất MFN tại thời điểm 01/01/2005) vào đầu tháng 01/2016;

+ Việt Nam: cắt giảm 50% mức thuế suất vào đầu tháng 01/2021;

+ Campuchia Lào, Myanmar: cắt giảm 50% mức thuế suất vào đầu tháng 01/2024.

Nhóm D: hạn ngạch thuế quan được thoả thuận song phương.

Nhóm E: loại trừ 40 dòng thuế HS 6 số không thực hiện cắt giảm và loại bỏ thuế quan.

Để thực hiện cam kết trong Hiệp định AKFTA, Việt Nam đã ban hành Nghị định số 130/2016/NĐ-CP ban hành Biểu thuế ưu đãi đặc biệt thực hiện Hiệp định Thương mại tự do ASEAN - Hàn Quốc giai đoạn 2016-2018.

Tỉ lệ xóa bỏ thuế quan cụ thể của Việt Nam và Hàn Quốc theo AKFTA tới nay và đến 2021 như sau:

- Tính đến 01/01/2016: Việt Nam đã xóa bỏ thuế nhập khẩu đối với 91% số dòng thuế của biểu thuế (8.618 dòng thuế trong tổng số 9471 dòng);

- Thời điểm cuối lộ trình (2024): sẽ xóa bỏ 98,2% số dòng thuế, trong đó:

+ Sẽ tiếp tục xóa bỏ thuế nhập khẩu đối với 669 dòng thuế (7%) từ nay đến năm 2018 với các mặt hàng nhạy cảm: ô tô, xe máy, phụ tùng linh kiện ô tô xe máy, dầu thực vật, hoa quả nhiệt đới, tủ lạnh, máy điều hòa, sữa và các sản phẩm sữa;

+ Đưa ra khỏi Danh mục loại trừ 31 dòng thuế gồm thuốc lá và nguyên liệu thuốc lá;

+ Xóa bỏ thuế nhập khẩu đối với 16 dòng thuế còn lại gồm các sản phẩm xăng dầu vào năm 2024;

- Đối với 1,8% số dòng thuế còn lại của biểu thuế:

+ 111 dòng vẫn duy trì thuế suất MFN (các mặt hàng thuốc nổ, súng đạn, pháo hoa, rác thải y tế, lốp cũ...);

+ 55 dòng mặt hàng nông nghiệp nhạy cảm sẽ duy trì thuế suất 5% (chế phẩm từ thịt, động vật sống, đường thô, ngũ cốc, rau quả, thịt và phụ phẩm gia cầm, trứng).

2. Hiệp định Thương mại hàng hóa ASEAN - Trung Quốc (ACFTA)

Hiệp định ACFTA được ký kết ngày 29/11/2004 tại Viêng Chăn, Lào. Theo thỏa thuận, Hiệp định có hiệu lực từ ngày 1/1/2005 và các nước bắt đầu thực hiện cắt giảm thuế từ 1/7/2005.

ACFTA đưa ra Lộ trình cắt giảm thuế quan gồm 4 nhóm khác nhau: (i) Chương trình “Thu hoạch sớm” (EHP); (ii) Danh mục giảm thuế thông thường (NT); (iii) Danh mục nhạy cảm (SL) và nhạy cảm cao (HSL).

Do sự khác biệt về trình độ phát triển, các lộ trình giảm thuế của Việt Nam chậm và linh hoạt hơn lộ trình giảm thuế của Trung Quốc và các nước ASEAN 6. Việt Nam cam kết đưa khoảng 90% số lượng dòng thuế về 0% và 10% số dòng thuế còn lại có lộ trình cam kết giảm thuế dài, thậm chí không có cam kết giảm thuế xuống 0% đối với những nhóm mặt hàng nhạy cảm (SL) và nhạy cảm cao (HSL).

Lộ trình cắt giảm thuế cụ thể như sau:

Chương trình Thu hoạch sớm (EHP): EHP là một cơ chế ưu đãi thuế quan hẹp gồm các mặt hàng nông sản chưa chế biến (các chương từ 1-8 trong biểu thuế nhập khẩu). Đến năm 2008, các dòng thuế thuộc danh mục này đã về 0%.

Danh mục giảm thuế thông thường: Bao gồm 90% tổng số dòng thuế với lộ trình giảm thuế xuống 0% tính đến cuối năm 2015; đối với ASEAN-6 và Trung Quốc là 2010; Việt Nam có lộ trình dài hơn 5 năm đến năm 2015.

Danh mục nhạy cảm: Danh mục nhạy cảm gồm những mặt hàng có lộ trình bảo hộ dài hơn, mức thuế suất bảo hộ cao hơn (so với Danh mục thông thường), gồm 2 nhóm: Nhóm nhạy cảm thường (SL) và Nhóm nhạy cảm cao (HSL). Những mặt hàng thuộc Danh mục SL không có lịch trình giảm thuế cụ thể theo từng năm nhưng bị giới hạn mức thuế suất cuối cùng và năm cuối cùng thực hiện, cụ thể:

Đối với ASEAN 6 và Trung Quốc, thuế suất trong Danh mục SL giảm xuống 20% vào năm 2012 và sẽ xuống mức 0-5% vào năm 2018. Các mặt hàng thuộc Danh mục HSL giảm xuống bằng 50% hoặc thấp hơn vào năm 2015.

Đối với Việt Nam, thuế suất trong Danh mục SL giảm xuống 20% vào năm 2015 và phải tiếp tục giảm xuống mức 0-5% vào năm 2020. Các mặt hàng thuộc Danh mục HSL phải giảm xuống bằng 50% hoặc thấp hơn vào năm 2018.

Các mặt hàng thuộc Danh mục này của Việt Nam là trứng gia cầm, lá thuốc lá, thuốc lá, xăng dầu, lốp ô tô, sắt thép xây dựng, các loại ô tô, xe máy nguyên chiếc và phụ tùng. Những nhóm mặt hàng có lộ trình dài hơn bao gồm thực phẩm chế biến, đồ uống có cồn, một số chế phẩm dầu khí, xi măng, nhựa, sản phẩm dệt, nhựa, phụ tùng ô tô, xe máy, máy móc thiết bị.

Tình hình thực hiện cam kết

Tính đến cuối năm 2016, Việt Nam xóa bỏ thuế nhập khẩu đối với 7.893 dòng thuế, tương đương với 84%, trên tổng số 9.491 dòng thuế của biểu thuế. Thời điểm cuối lộ trình năm 2018, tổng số dòng thuế nhập khẩu Việt Nam sẽ xóa bỏ lên đến 8.571 dòng thuế, tương đương 90% tổng số dòng thuế của biểu thuế.

Về phía Trung Quốc, tính đến thời điểm cuối năm 2016, 7.845 dòng thuế nhập khẩu được xóa bỏ, trên tổng số 8.277 dòng thuế trong biểu thuế, tương đương với 95%. Tỷ lệ này sẽ được phía Trung Quốc giữ nguyên cho đến cuối lộ trình vào năm 2018.

3. Hiệp định Thương mại tự do ASEAN - Hàn Quốc (AKFTA)

Hiệp định về Thương mại hàng hóa ASEAN - Hàn Quốc được ký vào tháng 8/2006 và chính thức có hiệu lực từ tháng 6/2007.

Hiệp định đề ra lộ trình cắt giảm, xóa bỏ thuế quan như sau:

- Lộ trình giảm thuế thông thường (NT): bao gồm 90% số dòng thuế và 90% kim ngạch thương mại - riêng Việt Nam là 75% kim ngạch thương mại.Trong đó, Hàn Quốc sẽ hoàn thành lộ trình cắt giảm vào đầu tháng 01/2010; ASEAN-6 hoàn thành vào đầu tháng 01/2012; Việt Nam hoàn thành vào đầu tháng 01/2018; Campuchia, Lào, và Myanmar hoàn thành vào đầu tháng 01/2020.

- Lộ trình cắt giảm thuế đối với danh mục nhạy cảm (SL):

+ ASEAN-6 và Hàn Quốc: giảm xuống 0-5% vào đầu tháng 01/2016;

+ Việt Nam: giảm xuống 0-5% vào đầu tháng 01/2021;

+ Campuchia, Lào, Myanmar: giảm xuống 0-5% vào đầu tháng 01/2024. - Lộ trình cắt giảm thuế đối với danh mục nhạy cảm cao (HSL):

+ ASEAN-6 và Hàn Quốc: bao gồm 200 dòng thuế ở cấp 6 số hoặc 3% tổng số dòng thuế do từng quốc gia lựa chọn và 3% kim ngạch thương mại.

+ CLMV: 200 dòng thuế ở cấp 6 số hoặc 3% tổng số dòng thuế do từng quốc gia lựa chọn.

Lộ trình HSL được chia thành 5 nhóm, cụ thể:

Nhóm A:

+ ASEAN-6 và Hàn Quốc: giảm xuống 50% vào đầu tháng 01/2016;

+ Việt Nam: giảm xuống 50% vào đầu tháng 01/2021;

+ Campuchia, Lào, Myanmar: giảm xuống 50% vào đầu tháng 01/2024.

Nhóm B:

+ ASEAN-6 và Hàn Quốc: cắt giảm 20% mức thuế suất (thuế suất MFN tại thời điểm 01/01/2005) vào đầu tháng 01/2016;

+ Việt Nam: cắt giảm 20% mức thuế suất vào đầu tháng 01/2021;

+ Campuchia, Lào, Myanmar: cắt giảm 20% mức thuế suất vào đầu tháng 01/2024.

Nhóm C:

+ ASEAN-6 và Hàn Quốc: cắt giảm 50% mức thuế suất (thuế suất MFN tại thời điểm 01/01/2005) vào đầu tháng 01/2016;

+ Việt Nam: cắt giảm 50% mức thuế suất vào đầu tháng 01/2021;

+ Campuchia Lào, Myanmar: cắt giảm 50% mức thuế suất vào đầu tháng 01/2024.

Nhóm D: hạn ngạch thuế quan được thoả thuận song phương.

Nhóm E: loại trừ 40 dòng thuế HS 6 số không thực hiện cắt giảm và loại bỏ thuế quan.

Để thực hiện cam kết trong Hiệp định AKFTA, Việt Nam đã ban hành Nghị định số 130/2016/NĐ-CP ban hành Biểu thuế ưu đãi đặc biệt thực hiện Hiệp định Thương mại tự do ASEAN - Hàn Quốc giai đoạn 2016-2018.

Tỉ lệ xóa bỏ thuế quan cụ thể của Việt Nam và Hàn Quốc theo AKFTA tới nay và đến 2021 như sau:

Biểu thuế AKFTA gồm 9.487 dòng thuế (theo AHTN 2012) trong đó gồm 9.455 dòng thuế theo cấp độ 8 số và 32 dòng thuế được chi tiết theo cấp độ 10 số. Lộ trình cắt giảm thuế quan trong Biểu thuế ban hành được áp dụng cho 3 giai đoạn từ 01/9/2016 đến 31/12/2016; từ 01/01/2017 đến 31/12/2017; từ 01/01/2018 đến 31/12/2018. Thuế suất AKFTA được xây dựng trên nguyên tắc tuân thủ cam kết cắt/ giảm thuế quan của Việt Nam tại Phụ lục của Hiệp định AKFTA và hướng dẫn chuyển đổi biểu cam kết từ HS 2007 sang HS 2012 trong Hiệp định AKFTA.

4. Hiệp định Đối tác kinh tế toàn diện ASEAN - Nhật Bản (AJCEP)

Hiệp định Đối tác kinh tế toàn diện ASEAN - Nhật Bản (AJCEP) được ký kết, có hiệu lực năm 2008 và có hiệu lực đầy đủ tại tất cả các nước thành viên vào tháng 10/2010.

Về phía Việt Nam, Chính phủ đã ban hành Nghị định số 133/2016/NĐ-CP ngày 01/9/2016 về Biểu thuế nhập khẩu ưu đãi đặc biệt của Việt Nam để thực hiện Hiệp định Đối tác kinh tế toàn diện ASEAN - Nhật Bản giai đoạn 2016-2019. Về tổng thể, Biểu thuế gồm 9.487 dòng thuế trong đó gồm 9.459 dòng thuế theo cấp độ 8 số và 28 dòng thuế được chi tiết theo cấp độ 10 số. Lộ trình cắt giảm thuế quan như sau:

- Năm 2016, có 2.880 số dòng thuế có thuế suất 0% (tương đương với 30% tổng biểu thuế).

- Năm 2018, Việt Nam cam kết xoá bỏ thuế quan đối với 62,2% số dòng thuế, tập trung vào các nhóm mặt hàng như chất dẻo nguyên liệu, hóa chất, máy móc thiết bị, dụng cụ, phụ tùng, máy vi tính, sản phẩm điện tử, linh kiện, sợi các loại, nguyên phụ liệu dệt may, da giày, sản phẩm tân dược.

- Đến cuối lộ trình vào năm 2025, Việt Nam cam kết xóa bỏ thêm 26,4% số dòng thuế, nâng tổng số dòng thuế về 0% lên 88,6% tổng biểu. Những mặt hàng không cam kết cắt giảm (thuế suất áp dụng sẽ theo mức thuế MFN tại thời điểm hiện hành) gồm các mặt hàng ô tô nguyên chiếc, phụ tùng linh kiện, đồ điện gia dụng, sắt thép, máy móc thiết bị…

Về phía Nhật Bản, tính tới năm 2016, Nhật Bản đã xóa bỏ thuế quan đối với 7.503 dòng thuế (tương đương 80%) trong đó có 817 dòng thuế sản phẩm nông nghiệp từ Việt Nam. Đến năm 2023, sẽ có tổng số 1.100 dòng thuế nông nghiệp được xóa bỏ thuế. Đối với các mặt hàng công nghiệp của Việt Nam, phần lớn được hưởng thuế suất 0% ngay khi Hiệp định có hiệu lực như linh kiện điện tử, máy móc, thiết bị, điện thoại, máy vi tính, đồ điện gia dụng, sản phẩm nhựa, giấy...

Đến cuối lộ trình vào năm 2023, Nhật Bản cam kết xóa bỏ thuế quan đối với 96,45% tổng số các dòng thuế đối với các sản phẩm có xuất xứ từ Việt Nam, tập trung chủ yếu ở các nhóm nông sản, thủy sản, hàng dệt may, giày dép, đồ gỗ, linh kiện điện tử...

5. Hiệp định thành lập Khu vực thương mại tự do ASEAN - Australia

- New Zealand (AANZFTA)

Hiệp định thành lập Khu vực thương mại tự do ASEAN - Australia - New Zealand (AANZFTA) được ký kết vào tháng 02/2009, có hiệu lực vào năm 2010. Ba nước thực hiện Hiệp định sau là Campuchia, Lào (năm 2011) và Indonesia (năm 2012).

Đối với tự do hóa thuế quan theo Hiệp định này, Australia và New Zealand cam kết xóa bỏ thuế nhập khẩu đối với trên 90% biểu thuế vào năm 2015 và 100% số dòng thuế sẽ về 0% vào năm 2020. Về phía ASEAN, khoảng 95-100% số dòng thuế (của các nước ASEAN-6) và khoảng 90% số dòng thuế (của các nước CLMV) sẽ về 0% vào cuối lộ trình thực hiện. Cụ thể như sau:

- Về phía Việt Nam: vào cuối lộ trình (năm 2022), trên 90% thuế quan được xóa bỏ theo lộ trình thông thường; trên 7% tổng số dòng thuế được xóa bỏ theo lộ trình nhạy cảm, trong đó thuế suất dành cho Danh mục nhạy cảm giảm xuống 3-5% (bao gồm các mặt hàng như thủy sản, phương tiện vận tải, sắt thép,…), và thuế suất dành cho danh mục nhạy cảm cao giảm xuống 7-50% (bao gồm các mặt hàng như ô tô, xì-gà, thuốc lá điếu, bia, rượu, một số loại thịt và nội tạng gia cầm … ). Danh mục loại trừ chiếm xấp xỉ 2% tổng số dòng thuế, bao gồm các mặt hàng như xăng dầu, chất nổ, phế liệu, sản phẩm thép,…

Tính đến năm 2016, Việt Nam đã xóa bỏ 54% thuế quan theo lộ trình thông thường và tỷ lệ này sẽ tăng lên 85% vào năm 2018-2020.

- Về phía các nước ASEAN-6: Singapore đã xóa bỏ 100% thuế quan vào thời điểm Hiệp định này có hiệu lực. Các nước còn lại có tỷ lệ xóa bỏ thuế quan là: Brunei gần 100%, Indonesia 94%, Malaysia 96%, Philippines trên 95% và Thái Lan trên 98% vào cuối lộ trình năm 2020, riêng đối với Indonesia là năm 2025.

- Về phía các nước Campuchia, Lào và Myanmar, tỷ lệ xóa bỏ thuế quan lần lượt là trên 88%, 90% và 86% vào cuối lộ trình năm 2024.

- Về phía Australia: xấp xỉ 97% thuế quan đã được xóa bỏ trong giai đoạn 2016-2018, khoảng 3% số dòng thuế còn lại có thuế suất từ 5-10%, chủ yếu áp dụng đối với hàng dệt may, sản phẩm bông, vải sợi. 100% thuế quan của Australia sẽ về 0% vào năm 2020.

- Về phía New Zealand: tính đến năm 2016, New Zealand đã xóa bỏ trên 90% thuế quan, khoảng trên 9% số dòng thuế còn lại có thuế suất từ 3-10%, chủ yếu áp dụng đối với các mặt hàng như may mặc, sản phẩm bông vải sợi, đồ gỗ, dầu thô,... Tỷ lệ xóa bỏ thuế quan sẽ tăng lên 97% vào năm 2018 và 100% vào cuối lộ trình năm 2020.

6. Hiệp định Thương mại hàng hóa ASEAN - Ấn Độ (AITIG)

Hiệp định về thương mại hàng hóa giữa ASEAN và Ấn Độ (AITIG) được ký kết vào 8/2009 và có hiệu lực từ ngày 01/01/2010.

Do chính sách bảo hộ cao của Ấn Độ, mức độ cắt giảm thuế trong Hiệp định AITIG có khác với mức cắt giảm thuế trong các Hiệp định ASEAN+ khác. Theo Hiệp định, lộ trình cắt giảm thuế được phân theo 5 danh mục có tiến độ và mức độ giảm thuế khác nhau bao gồm Danh mục thông thường (NT), Danh mục nhạy cảm (SL), Danh mục nhạy cảm cao (HSL), Danh mục các sản phẩm đặc biệt và Danh mục loại trừ không cam kết (GEL). Với tư cách là nước thành viên mới của ASEAN, Việt Nam được cắt giảm thuế theo lộ trình dài hơn 5 năm so với các nước ASEAN-6 và Ấn Độ. Tuy có lộ trình dài hơn nhưng Việt Nam vẫn được hưởng đầy đủ ưu đãi từ cam kết giảm thuế của Ấn Độ và các nước ASEAN khác. Các cam kết giảm thuế cụ thể của Việt Nam như sau:

Danh mục NT của Việt Nam gồm 69,3% số dòng thuế sẽ cắt giảm xuống 0% đến hết ngày 31/12/2018. Trong đó, khoảng 9% tổng số dòng thuế sẽ được linh hoạt giảm xuống 0% đến hết ngày 31/12/2021 (NT2).

Danh mục SL chiếm 7% tổng số dòng thuế với cam kết chung là giảm thuế xuống 5% đến hết ngày 31/12/2021 (ASEAN-5 (trừ Philippines) và Ấn Độ là đến hết ngày 31/12/2016). 4% số dòng thuế thuộc Danh mục SL sẽ được bãi bỏ thuế đến hết ngày 31/12/2024. 50 dòng thuế có thuế suất MFN 5% sẽ giữ nguyên mức thuế. Những dòng thuế còn lại có thuế suất MFN 5% sẽ giảm xuống 4,5% kể từ ngày Hiệp định có hiệu lực và 4% đến hết ngày 31/12/ 2016 đối với Ấn Độ và các nước ASEAN-5 (riêng Philippines là đến hết ngày 31/12/2019); các nước CLMV sẽ thực hiện chậm hơn 5 năm kể từ ngày Hiệp định có hiệu lực với thời hạn hoàn thành là đến hết ngày 31/12/2021.

Danh mục các sản phẩm đặc biệt gồm một số sản phẩm được cho là rất nhạy cảm với Ấn Độ nhưng lại có lợi ích xuất khẩu đặc biệt đối với Việt Nam. Theo yêu cầu của Việt Nam, Ấn Độ nhất trí giảm thuế xuống còn 37,5% đối với dầu thô, 45% đối với cà phê, chè đen, dầu cọ và 50% đối với hạt tiêu đến hết ngày 31/12/2019.

Danh mục HSL gồm 607 dòng thuế, được phân làm 3 nhóm: (i) giảm thuế xuống còn 50%; (ii) giảm 50% mức thuế suất; và (iii) giảm 25% mức thuế suất. Thời hạn hoàn thành là đến hết ngày 31/12/2024.

Danh mục GEL gồm 1.549 dòng thuế là những sản phẩm không thuộc đối tượng cắt giảm thuế. Về phía Ấn Độ, nước này duy trì 489 dòng thuế trong danh mục GEL, chiếm 5% trị giá kim ngạch thương mại.

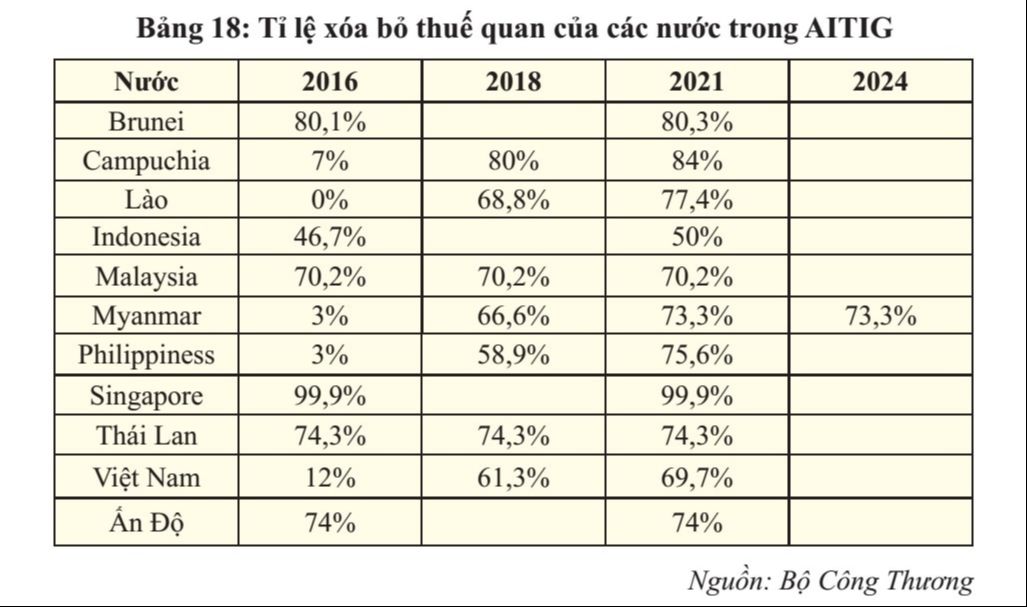

Tỉ lệ xóa bỏ thuế quan cụ thể của từng nước ASEAN và Ấn Độ theo AITIG tới nay và vào cuối lộ trình như sau:

Bảng 18: Tỉ lệ xóa bỏ thuế quan của các nước trong AITIG

4. Hiệp định Đối tác kinh tế toàn diện ASEAN - Nhật Bản (AJCEP)

Hiệp định Đối tác kinh tế toàn diện ASEAN - Nhật Bản (AJCEP) được ký kết, có hiệu lực năm 2008 và có hiệu lực đầy đủ tại tất cả các nước thành viên vào tháng 10/2010.

Về phía Việt Nam, Chính phủ đã ban hành Nghị định số 133/2016/NĐ-CP ngày 01/9/2016 về Biểu thuế nhập khẩu ưu đãi đặc biệt của Việt Nam để thực hiện Hiệp định Đối tác kinh tế toàn diện ASEAN - Nhật Bản giai đoạn 2016-2019. Về tổng thể, Biểu thuế gồm 9.487 dòng thuế trong đó gồm 9.459 dòng thuế theo cấp độ 8 số và 28 dòng thuế được chi tiết theo cấp độ 10 số. Lộ trình cắt giảm thuế quan như sau:

- Năm 2016, có 2.880 số dòng thuế có thuế suất 0% (tương đương với 30% tổng biểu thuế).

- Năm 2018, Việt Nam cam kết xoá bỏ thuế quan đối với 62,2% số dòng thuế, tập trung vào các nhóm mặt hàng như chất dẻo nguyên liệu, hóa chất, máy móc thiết bị, dụng cụ, phụ tùng, máy vi tính, sản phẩm điện tử, linh kiện, sợi các loại, nguyên phụ liệu dệt may, da giày, sản phẩm tân dược.

- Đến cuối lộ trình vào năm 2025, Việt Nam cam kết xóa bỏ thêm 26,4% số dòng thuế, nâng tổng số dòng thuế về 0% lên 88,6% tổng biểu. Những mặt hàng không cam kết cắt giảm (thuế suất áp dụng sẽ theo mức thuế MFN tại thời điểm hiện hành) gồm các mặt hàng ô tô nguyên chiếc, phụ tùng linh kiện, đồ điện gia dụng, sắt thép, máy móc thiết bị…

Về phía Nhật Bản, tính tới năm 2016, Nhật Bản đã xóa bỏ thuế quan đối với 7.503 dòng thuế (tương đương 80%) trong đó có 817 dòng thuế sản phẩm nông nghiệp từ Việt Nam. Đến năm 2023, sẽ có tổng số 1.100 dòng thuế nông nghiệp được xóa bỏ thuế. Đối với các mặt hàng công nghiệp của Việt Nam, phần lớn được hưởng thuế suất 0% ngay khi Hiệp định có hiệu lực như linh kiện điện tử, máy móc, thiết bị, điện thoại, máy vi tính, đồ điện gia dụng, sản phẩm nhựa, giấy...

Đến cuối lộ trình vào năm 2023, Nhật Bản cam kết xóa bỏ thuế quan đối với 96,45% tổng số các dòng thuế đối với các sản phẩm có xuất xứ từ Việt Nam, tập trung chủ yếu ở các nhóm nông sản, thủy sản, hàng dệt may, giày dép, đồ gỗ, linh kiện điện tử...

5. Hiệp định thành lập Khu vực thương mại tự do ASEAN - Australia

- New Zealand (AANZFTA)

Hiệp định thành lập Khu vực thương mại tự do ASEAN - Australia - New Zealand (AANZFTA) được ký kết vào tháng 02/2009, có hiệu lực vào năm 2010. Ba nước thực hiện Hiệp định sau là Campuchia, Lào (năm 2011) và Indonesia (năm 2012).

Đối với tự do hóa thuế quan theo Hiệp định này, Australia và New Zealand cam kết xóa bỏ thuế nhập khẩu đối với trên 90% biểu thuế vào năm 2015 và 100% số dòng thuế sẽ về 0% vào năm 2020. Về phía ASEAN, khoảng 95-100% số dòng thuế (của các nước ASEAN-6) và khoảng 90% số dòng thuế (của các nước CLMV) sẽ về 0% vào cuối lộ trình thực hiện. Cụ thể như sau:

- Về phía Việt Nam: vào cuối lộ trình (năm 2022), trên 90% thuế quan được xóa bỏ theo lộ trình thông thường; trên 7% tổng số dòng thuế được xóa bỏ theo lộ trình nhạy cảm, trong đó thuế suất dành cho Danh mục nhạy cảm giảm xuống 3-5% (bao gồm các mặt hàng như thủy sản, phương tiện vận tải, sắt thép,…), và thuế suất dành cho danh mục nhạy cảm cao giảm xuống 7-50% (bao gồm các mặt hàng như ô tô, xì-gà, thuốc lá điếu, bia, rượu, một số loại thịt và nội tạng gia cầm … ). Danh mục loại trừ chiếm xấp xỉ 2% tổng số dòng thuế, bao gồm các mặt hàng như xăng dầu, chất nổ, phế liệu, sản phẩm thép,…

Tính đến năm 2016, Việt Nam đã xóa bỏ 54% thuế quan theo lộ trình thông thường và tỷ lệ này sẽ tăng lên 85% vào năm 2018-2020.

- Về phía các nước ASEAN-6: Singapore đã xóa bỏ 100% thuế quan vào thời điểm Hiệp định này có hiệu lực. Các nước còn lại có tỷ lệ xóa bỏ thuế quan là: Brunei gần 100%, Indonesia 94%, Malaysia 96%, Philippines trên 95% và Thái Lan trên 98% vào cuối lộ trình năm 2020, riêng đối với Indonesia là năm 2025.

- Về phía các nước Campuchia, Lào và Myanmar, tỷ lệ xóa bỏ thuế quan lần lượt là trên 88%, 90% và 86% vào cuối lộ trình năm 2024.

- Về phía Australia: xấp xỉ 97% thuế quan đã được xóa bỏ trong giai đoạn 2016-2018, khoảng 3% số dòng thuế còn lại có thuế suất từ 5-10%, chủ yếu áp dụng đối với hàng dệt may, sản phẩm bông, vải sợi. 100% thuế quan của Australia sẽ về 0% vào năm 2020.

- Về phía New Zealand: tính đến năm 2016, New Zealand đã xóa bỏ trên 90% thuế quan, khoảng trên 9% số dòng thuế còn lại có thuế suất từ 3-10%, chủ yếu áp dụng đối với các mặt hàng như may mặc, sản phẩm bông vải sợi, đồ gỗ, dầu thô,... Tỷ lệ xóa bỏ thuế quan sẽ tăng lên 97% vào năm 2018 và 100% vào cuối lộ trình năm 2020.

6. Hiệp định Thương mại hàng hóa ASEAN - Ấn Độ (AITIG)

Hiệp định về thương mại hàng hóa giữa ASEAN và Ấn Độ (AITIG) được ký kết vào 8/2009 và có hiệu lực từ ngày 01/01/2010.

Do chính sách bảo hộ cao của Ấn Độ, mức độ cắt giảm thuế trong Hiệp định AITIG có khác với mức cắt giảm thuế trong các Hiệp định ASEAN+ khác. Theo Hiệp định, lộ trình cắt giảm thuế được phân theo 5 danh mục có tiến độ và mức độ giảm thuế khác nhau bao gồm Danh mục thông thường (NT), Danh mục nhạy cảm (SL), Danh mục nhạy cảm cao (HSL), Danh mục các sản phẩm đặc biệt và Danh mục loại trừ không cam kết (GEL). Với tư cách là nước thành viên mới của ASEAN, Việt Nam được cắt giảm thuế theo lộ trình dài hơn 5 năm so với các nước ASEAN-6 và Ấn Độ. Tuy có lộ trình dài hơn nhưng Việt Nam vẫn được hưởng đầy đủ ưu đãi từ cam kết giảm thuế của Ấn Độ và các nước ASEAN khác. Các cam kết giảm thuế cụ thể của Việt Nam như sau:

Danh mục NT của Việt Nam gồm 69,3% số dòng thuế sẽ cắt giảm xuống 0% đến hết ngày 31/12/2018. Trong đó, khoảng 9% tổng số dòng thuế sẽ được linh hoạt giảm xuống 0% đến hết ngày 31/12/2021 (NT2).

Danh mục SL chiếm 7% tổng số dòng thuế với cam kết chung là giảm thuế xuống 5% đến hết ngày 31/12/2021 (ASEAN-5 (trừ Philippines) và Ấn Độ là đến hết ngày 31/12/2016). 4% số dòng thuế thuộc Danh mục SL sẽ được bãi bỏ thuế đến hết ngày 31/12/2024. 50 dòng thuế có thuế suất MFN 5% sẽ giữ nguyên mức thuế. Những dòng thuế còn lại có thuế suất MFN 5% sẽ giảm xuống 4,5% kể từ ngày Hiệp định có hiệu lực và 4% đến hết ngày 31/12/ 2016 đối với Ấn Độ và các nước ASEAN-5 (riêng Philippines là đến hết ngày 31/12/2019); các nước CLMV sẽ thực hiện chậm hơn 5 năm kể từ ngày Hiệp định có hiệu lực với thời hạn hoàn thành là đến hết ngày 31/12/2021.

Danh mục các sản phẩm đặc biệt gồm một số sản phẩm được cho là rất nhạy cảm với Ấn Độ nhưng lại có lợi ích xuất khẩu đặc biệt đối với Việt Nam. Theo yêu cầu của Việt Nam, Ấn Độ nhất trí giảm thuế xuống còn 37,5% đối với dầu thô, 45% đối với cà phê, chè đen, dầu cọ và 50% đối với hạt tiêu đến hết ngày 31/12/2019.

Danh mục HSL gồm 607 dòng thuế, được phân làm 3 nhóm: (i) giảm thuế xuống còn 50%; (ii) giảm 50% mức thuế suất; và (iii) giảm 25% mức thuế suất. Thời hạn hoàn thành là đến hết ngày 31/12/2024.

Danh mục GEL gồm 1.549 dòng thuế là những sản phẩm không thuộc đối tượng cắt giảm thuế. Về phía Ấn Độ, nước này duy trì 489 dòng thuế trong danh mục GEL, chiếm 5% trị giá kim ngạch thương mại.

Tỉ lệ xóa bỏ thuế quan cụ thể của từng nước ASEAN và Ấn Độ theo AITIG tới nay và vào cuối lộ trình như sau:

Bảng 18: Tỉ lệ xóa bỏ thuế quan của các nước trong AITIG

Tương tự như trong các Hiệp định FTA khác, mức độ cắt giảm thuế của Việt Nam trong giai đoạn đầu (mới thực hiện Hiệp định) là không cao. Mức độ cắt giảm thuế sẽ tăng lên trong các năm cuối của lộ trình cắt giảm.

Đến năm 2016, các nước ASEAN-6 đã xóa bỏ trung bình 62,3% số dòng thuế trong khi các nước CLMV mới xóa bỏ khoảng 5,5% số dòng thuế và Ấn Độ xóa bỏ 74% số dòng thuế. Tới năm 2021, tỉ lệ xóa bỏ thuế quan toàn ASEAN sẽ là 75%, với các nước CLMV là 76,1%.

7. Hiệp định Đối tác Kinh tế Việt Nam - Nhật Bản (VJEPA)

Hiệp định Đối tác Kinh tế Việt Nam - Nhật Bản (VJEPA) được ký kết ngày 25/12/2008 và có hiệu lực từ ngày 01/10/2009.

Việt Nam cam kết xoá bỏ thuế quan đối với 75,2% số dòng thuế trong vòng 10 năm, trong đó xoá bỏ thuế quan ngay khi Hiệp định có hiệu lực đối với 27,5% dòng thuế và xoá bỏ thuế quan sau 10 năm thực hiện Hiệp định (năm 2019) đối với 40,3% dòng thuế. Tính đến cuối năm 2016, tổng số dòng thuế về 0% trong Hiệp định VJEPA của Việt Nam là 3.234 dòng trên tổng số 9.487 dòng thuế chiếm 34%. Tỷ lệ này tương ứng lần lượt là 37%, 38% và 43% cho 03 năm tiếp theo.

Danh mục nhóm mặt hàng nhạy cảm (SL) chiếm 0,6% số dòng thuế, được duy trì ở mức thuế suất cơ sở và giảm xuống 5% vào năm 2025. Danh mục nhóm mặt hàng nhạy cảm cao (HSL) chiếm 0,8% số dòng thuế, được duy trì mức thuế suất cao (giảm xuống 50% vào năm 2025). Danh mục không xoá bỏ thuế quan, thuế suất duy trì ở mức thuế suất MFN trong cả lộ trình chiếm 2% số dòng thuế, hoặc duy trì ở mức thuế suất MFN và được đàm phán sau 5 năm thực hiện Hiệp định chiếm 0,02%. Danh mục loại trừ chiếm 4,6% số dòng thuế.

8. Hiệp định Thương mại tự do Việt Nam - Hàn Quốc (VKFTA)

Hiệp định VKFTA được ký ngày 05/5/2015 tại Việt Nam và được Chính phủ phê duyệt tại Nghị quyết số 60/NQ-CP ngày 20/8/2015 và có hiệu lực kể từ ngày 20/12/2015.

Hiệp định VKFTA là một hiệp định toàn diện, gồm 17 Chương, 208 Điều, 15 Phụ lục và 01 Thỏa thuận thực thi các cam kết về hợp tác kinh tế.

- Mức độ tự do hóa

Đến năm 2016, các nước ASEAN-6 đã xóa bỏ trung bình 62,3% số dòng thuế trong khi các nước CLMV mới xóa bỏ khoảng 5,5% số dòng thuế và Ấn Độ xóa bỏ 74% số dòng thuế. Tới năm 2021, tỉ lệ xóa bỏ thuế quan toàn ASEAN sẽ là 75%, với các nước CLMV là 76,1%.

7. Hiệp định Đối tác Kinh tế Việt Nam - Nhật Bản (VJEPA)

Hiệp định Đối tác Kinh tế Việt Nam - Nhật Bản (VJEPA) được ký kết ngày 25/12/2008 và có hiệu lực từ ngày 01/10/2009.

Việt Nam cam kết xoá bỏ thuế quan đối với 75,2% số dòng thuế trong vòng 10 năm, trong đó xoá bỏ thuế quan ngay khi Hiệp định có hiệu lực đối với 27,5% dòng thuế và xoá bỏ thuế quan sau 10 năm thực hiện Hiệp định (năm 2019) đối với 40,3% dòng thuế. Tính đến cuối năm 2016, tổng số dòng thuế về 0% trong Hiệp định VJEPA của Việt Nam là 3.234 dòng trên tổng số 9.487 dòng thuế chiếm 34%. Tỷ lệ này tương ứng lần lượt là 37%, 38% và 43% cho 03 năm tiếp theo.

Danh mục nhóm mặt hàng nhạy cảm (SL) chiếm 0,6% số dòng thuế, được duy trì ở mức thuế suất cơ sở và giảm xuống 5% vào năm 2025. Danh mục nhóm mặt hàng nhạy cảm cao (HSL) chiếm 0,8% số dòng thuế, được duy trì mức thuế suất cao (giảm xuống 50% vào năm 2025). Danh mục không xoá bỏ thuế quan, thuế suất duy trì ở mức thuế suất MFN trong cả lộ trình chiếm 2% số dòng thuế, hoặc duy trì ở mức thuế suất MFN và được đàm phán sau 5 năm thực hiện Hiệp định chiếm 0,02%. Danh mục loại trừ chiếm 4,6% số dòng thuế.

8. Hiệp định Thương mại tự do Việt Nam - Hàn Quốc (VKFTA)

Hiệp định VKFTA được ký ngày 05/5/2015 tại Việt Nam và được Chính phủ phê duyệt tại Nghị quyết số 60/NQ-CP ngày 20/8/2015 và có hiệu lực kể từ ngày 20/12/2015.

Hiệp định VKFTA là một hiệp định toàn diện, gồm 17 Chương, 208 Điều, 15 Phụ lục và 01 Thỏa thuận thực thi các cam kết về hợp tác kinh tế.

- Mức độ tự do hóa

Hàn Quốc dành cho Việt Nam ưu đãi cắt, giảm thuế quan, tạo cơ hội xuất khẩu mới quan trọng đối với các nhóm hàng nông, thủy sản chủ lực như thủy sản (tôm, cua, cá), hoa quả nhiệt đới, và hàng công nghiệp như dệt may, đồ gỗ, sản phẩm cơ khí v.v.... Việt Nam là đối tác FTA đầu tiên được Hàn Quốc mở cửa thị trường đối với những sản phẩm hết sức nhạy cảm như tỏi, gừng, mật ong, khoai lang... (thuế suất những mặt hàng này rất cao từ 241-420%

do đặc biệt nhạy cảm với Hàn Quốc). Nhờ vậy, tạo cơ hội cạnh tranh đáng kể cho hàng xuất khẩu của Việt Nam so với các đối thủ cạnh tranh khác trong khu vực như Trung Quốc, Indonesia, Malaysia và Thái Lan (ví dụ với mặt hàng tôm, Hàn Quốc miễn thuế cho Việt Nam với lượng hạn ngạch 10 nghìn tấn/năm và tăng dần trong 5 năm đến mức 15 ngàn tấn/năm miễn thuế, trong khi hiện nay Việt Nam chỉ tận dụng được 2.500 tấn/năm miễn thuế trong tổng số 5.000 tấn/năm dành cho 10 nước ASEAN).

Với hàng rào bảo hộ thuế quan đối với các sản phẩm nông thủy sản của Hàn Quốc rất cao, việc Việt Nam đạt được thỏa thuận với Hàn Quốc đối với các mặt hàng nông, thủy sản sẽ tạo thuận lợi cho hàng hóa Việt Nam tiếp cận thị trường Hàn Quốc.

Về xuất xứ hàng hóa, bên cạnh việc có thể gia tăng xuất khẩu vào thị trường Hàn Quốc bằng quy tắc xuất xứ linh hoạt thì thủ tục cấp và kiểm tra xuất xứ (OCP) cũng ghi nhận sự linh hoạt hơn so với Hiệp định AKFTA hiện nay, góp phần tạo thuận lợi hơn cho doanh nghiệp sản xuất và xuất khẩu sang thị trường Hàn Quốc, đồng thời cũng góp phần vào việc quản lý hiệu quả hoạt động liên quan đến C/O của các cơ quan quản lý Nhà nước.

Trong khi Việt Nam dành ưu đãi cho Hàn Quốc với các nhóm hàng công nghiệp như nguyên phụ liệu dệt, may, nguyên liệu nhựa, linh kiện điện tử, xe tải và xe con t ừ 3.000 cc trở lên, ph ụ tùng ô tô, điện gia dụng, một số sản phẩm sắt thép, dây cáp điện, v.v... Phần lớn trong số này là các nguyên, phụ liệu cần nhập khẩu phục vụ sản xuất trong nước và xuất khẩu.

9. Hiệp định Thương mại tự do Việt Nam - Liên minh Kinh tế Á Âu (VN-EAEU FTA)

Hiệp định thương mại tự do giữa Việt Nam và Liên minh Kinh tế Á Âu, các nước thành viên Liên minh được ký kết chính thức ở cấp Nhà nước vào ngày 29/5/2015 tại Cộng hòa Kazakhstan và đã có hiệu lực từ ngày 05/10/2016.

Theo các cam kết tại Hiệp định, hai Bên sẽ cắt, giảm thuế cho gần 90% dòng thuế và mở cửa thị trường đối với một số lĩnh vực thương mại dịch vụ và đầu tư. Đồng thời, hai Bên cam kết gia tăng hợp tác trong nhiều lĩnh vực như phòng vệ thương mại, quy tắc xuất xứ, quản lý hải quan, các rào cản kỹ thuật, các biện pháp vệ sinh an toàn thực phẩm và kiểm dịch động thực vật (SPS), mua sắm Chính phủ, sở hữu trí tuệ, phát triển bền vững,... nhằm thuận lợi hóa tối đa thương mại giữa hai Bên. Các cam kết cụ thể trong lĩnh vực mở cửa thị trường mà Liên minh Kinh tế Á Âu dành cho Việt Nam như sau:

- Gạo: EAEU dành cho Việt Nam mức hạn ngạch nhập khẩu là 10.000 tấn/ năm. Khó khăn đối với thị trường này thời gian trước là thuế nhập khẩu gạo Việt Nam ở mức cao (15%) làm hạn chế khả năng cạnh tranh của gạo Việt Nam, sau khi Hiệp định có hiệu lực, mức thuế suất thuế nhập khẩu gạo từ Việt Nam sẽ là 0% cho 10.000 tấn trong hạn ngạch và mức MFN ngoài hạn ngạch.

- Chè: Ngay khi Hiệp định có hiệu lực, mức thuế suất thuế nhập khẩu chè nguyên liệu từ Việt Nam sẽ giảm từ 20% xuống 0%, không cam kết giảm thuế đối với chè xanh đóng gói dưới 3kg (mã HS 0902.10, 0902.30).

- Cà phê: Ngay khi Hiệp định có hiệu lực, mức thuế suất thuế nhập khẩu cà phê nguyên liệu chưa rang từ Việt Nam sẽ giảm từ 10% xuống 0%, không cam kết giảm thuế với cà phê rang (mã HS 0901.21).

- Thủy sản: EAEU cam kết mở có lộ trình đối với 95% tổng số dòng thuế, tối đa trong 10 năm; 5% dòng còn lại là các mặt hàng Việt Nam không có thế mạnh xuất khẩu. Ngay khi Hiệp định có hiệu lực, mức thuế suất thuế nhập khẩu thủy sản từ Việt Nam sẽ giảm từ 10% xuống 0%, trong đó có nhóm hàng thủy sản chếbiến của Việt Nam. Về xuất xứ hàng hóa, Việt Nam đạt được quy tắc xuất xứ linh hoạt đối với một số sản phẩm thủy sản chế biến, đóng hộp như cá ngừ, tôm,...

Đây là nhóm mặt hàng hiện ta còn thiếu nguyên liệu và phụ thuộc và nguyên liệu nhập khẩu từ các nước khác (chiếm khoảng 50%). Hiệp định cho phép nhập khẩu nguyên liệu để phục vụ chế biến cá ngừ, tôm và một số loại thủy sản đóng hộp khác nhưng phải đáp ứng hàm lượng nội địa 40%.

- Rau quả: Thuế suất thuế nhập khẩu hàng hóa thuộc nhóm hàng mã HS 0810 sẽ là 0% ngay khi Hiệp định có hiệu lực, tuy nhiên EAEU quy định và thống nhất áp dụng tiêu chuẩn vệ sinh an toàn thực phẩm khá cao để bảo hộ sản xuất trong nước.

- Sản phẩm gỗ: Mức thuế suất thuế nhập khẩu đồ gỗ sẽ giảm từ 15% xuống 0% đồng thời áp dụng cơ chế “phòng vệ ngưỡng” và một số sản phẩm không cam kết. EAEU áp dụng cơ chế phòng vệ đặc biệt với các nhóm đồ gỗ Việt Nam đang có thế mạnh như đồ gỗ trong nhà bếp, phòng ngủ, phòng khách, văn phòng (xuất khẩu sang EAEU dưới hạn mức trong danh mục sẽ được hưởng thuế suất 0%; nếu trên hạn mức sẽ bị điều tra tác động thị trường nội địa và có thể áp dụng mức thuế MFN hiện hành).

- Dệt may: Mức thuế suất thuế nhập khẩu dệt may sẽ giảm từ 10% xuống 0% đồng thời áp dụng cơ chế “phòng vệ ngưỡng” và một số sản phẩm không cam kết. 82% tổng số dòng thuế cam kết cắt, giảm; 42% xoá bỏ hoàn toàn, lộ trình tối đa trong 10 năm; 36% xóa bỏ hoàn toàn khi Hiệp định có hiệu lực. Trong cơ chế phòng vệ đặc biệt, mức khởi đầu để áp dụng thuế suất 0% được tính bằng 1,5 lần của khối lượng xuất khẩu trung bình trong 3 năm gần đây, nếu Việt Nam xuất khẩu quá lượng này thì Liên minh Kinh tế Á Âu sẽ tiến hành điều tra và quyết định xem có áp dụng thuế MFN hay không, nếu có thì thời gian áp dụng có thể kéo dài từ 6 tháng và gia hạn thêm 3 tháng.

- Giày dép: Mức thuế suất thuế nhập khẩu giày dép sẽ giảm từ 10% xuống 0% áp dụng cơ chế “phòng vệ ngưỡng” và một số sản phẩm không cam kết. 77% tổng số dòng thuế được cam kết cắt, giảm thuế nhập khẩu, trong đó 73% xoá bỏ hoàn toàn theo lộ trình, tối đa 5 năm. Mặt hàng giày thể thao (sport shoe), giày thể dục (athletic shoe) là các mặt hàng có kim ngạch xuất khẩu lớn của trong lĩnh vực giày dép đã hưởng thuế suất 0% khi Hiệp định có hiệu lực nếu đáp ứng việc mô tả hàng hóa trên giấy chứng nhận xuất xứ, mở ra cơ hội lớn cho ngành giày dép Việt Nam. Tuy nhiên, với yêu cầu của EAEU là không được phép chia nhỏ lô hàng thì việc vận dụng lợi thế về thuế sẽ khó khăn vì các hãng giày lớn thường đưa hàng đến các điểm trung chuyển lớn ở Châu Âu, từ đó mới phân phối sang EAEU.

- Sản phẩm nhựa: 100% dòng thuế sản phẩm nhựa được cắt giảm thuế nhập khẩu, trong đó 97% sản phầm đồ gia dụng bằng nhựa sẽ giảm về 0% khi Hiệp định có hiệu lực. Đây là cơ hội cho sản phẩm nhựa xuất khẩu của Việt Nam để cạnh tranh bình đẳng về giá và chất lượng cũng như chiếm lĩnh thị phần lớn hơn trên thị trường Nga.

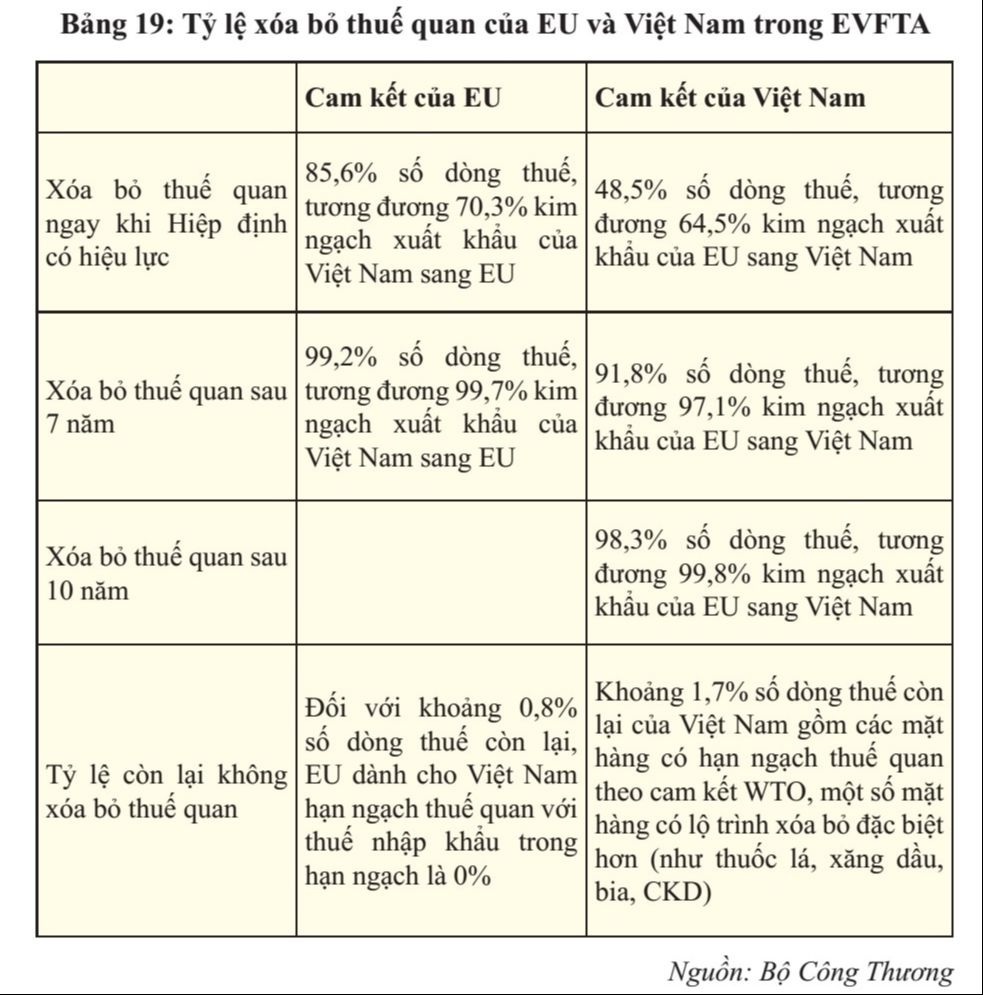

10. Hiệp định Thương mại tự do Việt Nam - Liên minh châu Âu (EVFTA)

Ngày 02/12/2015, dưới sự chứng kiến của Thủ tướng Chính phủ Việt Nam và Chủ tịch Ủy ban châu Âu, Bộ trưởng Bộ Công Thương Việt Nam và Cao ủy Thương mại EU đã ký Tuyên bố về việc chính thức kết thúc đàm phán Hiệp định EVFTA. Trong thời gian tới, hai bên sẽ khẩn trương rà soát pháp lý và tiến hành các thủ tục phê chuẩn Hiệp định.

Với lộ trình cắt giảm thuế quan nhanh và tương đối toàn diện, hai Bên sẽ xóa bỏ thuế nhập khẩu đối với gần 100% số dòng thuế và kim ngạch xuất khẩu cho hàng hóa của nhau với lộ trình tối đa là 7 năm từ phía EU và 10 từ phía Việt Nam. Tỷ lệ xóa bỏ thuế nhập khẩu của hai bên trong Hiệp định EVFTA như sau:

Bảng 19: Tỷ lệ xóa bỏ thuế quan của EU và Việt Nam trong EVFTA

do đặc biệt nhạy cảm với Hàn Quốc). Nhờ vậy, tạo cơ hội cạnh tranh đáng kể cho hàng xuất khẩu của Việt Nam so với các đối thủ cạnh tranh khác trong khu vực như Trung Quốc, Indonesia, Malaysia và Thái Lan (ví dụ với mặt hàng tôm, Hàn Quốc miễn thuế cho Việt Nam với lượng hạn ngạch 10 nghìn tấn/năm và tăng dần trong 5 năm đến mức 15 ngàn tấn/năm miễn thuế, trong khi hiện nay Việt Nam chỉ tận dụng được 2.500 tấn/năm miễn thuế trong tổng số 5.000 tấn/năm dành cho 10 nước ASEAN).

Với hàng rào bảo hộ thuế quan đối với các sản phẩm nông thủy sản của Hàn Quốc rất cao, việc Việt Nam đạt được thỏa thuận với Hàn Quốc đối với các mặt hàng nông, thủy sản sẽ tạo thuận lợi cho hàng hóa Việt Nam tiếp cận thị trường Hàn Quốc.

Về xuất xứ hàng hóa, bên cạnh việc có thể gia tăng xuất khẩu vào thị trường Hàn Quốc bằng quy tắc xuất xứ linh hoạt thì thủ tục cấp và kiểm tra xuất xứ (OCP) cũng ghi nhận sự linh hoạt hơn so với Hiệp định AKFTA hiện nay, góp phần tạo thuận lợi hơn cho doanh nghiệp sản xuất và xuất khẩu sang thị trường Hàn Quốc, đồng thời cũng góp phần vào việc quản lý hiệu quả hoạt động liên quan đến C/O của các cơ quan quản lý Nhà nước.

Trong khi Việt Nam dành ưu đãi cho Hàn Quốc với các nhóm hàng công nghiệp như nguyên phụ liệu dệt, may, nguyên liệu nhựa, linh kiện điện tử, xe tải và xe con t ừ 3.000 cc trở lên, ph ụ tùng ô tô, điện gia dụng, một số sản phẩm sắt thép, dây cáp điện, v.v... Phần lớn trong số này là các nguyên, phụ liệu cần nhập khẩu phục vụ sản xuất trong nước và xuất khẩu.

9. Hiệp định Thương mại tự do Việt Nam - Liên minh Kinh tế Á Âu (VN-EAEU FTA)

Hiệp định thương mại tự do giữa Việt Nam và Liên minh Kinh tế Á Âu, các nước thành viên Liên minh được ký kết chính thức ở cấp Nhà nước vào ngày 29/5/2015 tại Cộng hòa Kazakhstan và đã có hiệu lực từ ngày 05/10/2016.

Theo các cam kết tại Hiệp định, hai Bên sẽ cắt, giảm thuế cho gần 90% dòng thuế và mở cửa thị trường đối với một số lĩnh vực thương mại dịch vụ và đầu tư. Đồng thời, hai Bên cam kết gia tăng hợp tác trong nhiều lĩnh vực như phòng vệ thương mại, quy tắc xuất xứ, quản lý hải quan, các rào cản kỹ thuật, các biện pháp vệ sinh an toàn thực phẩm và kiểm dịch động thực vật (SPS), mua sắm Chính phủ, sở hữu trí tuệ, phát triển bền vững,... nhằm thuận lợi hóa tối đa thương mại giữa hai Bên. Các cam kết cụ thể trong lĩnh vực mở cửa thị trường mà Liên minh Kinh tế Á Âu dành cho Việt Nam như sau:

- Gạo: EAEU dành cho Việt Nam mức hạn ngạch nhập khẩu là 10.000 tấn/ năm. Khó khăn đối với thị trường này thời gian trước là thuế nhập khẩu gạo Việt Nam ở mức cao (15%) làm hạn chế khả năng cạnh tranh của gạo Việt Nam, sau khi Hiệp định có hiệu lực, mức thuế suất thuế nhập khẩu gạo từ Việt Nam sẽ là 0% cho 10.000 tấn trong hạn ngạch và mức MFN ngoài hạn ngạch.

- Chè: Ngay khi Hiệp định có hiệu lực, mức thuế suất thuế nhập khẩu chè nguyên liệu từ Việt Nam sẽ giảm từ 20% xuống 0%, không cam kết giảm thuế đối với chè xanh đóng gói dưới 3kg (mã HS 0902.10, 0902.30).

- Cà phê: Ngay khi Hiệp định có hiệu lực, mức thuế suất thuế nhập khẩu cà phê nguyên liệu chưa rang từ Việt Nam sẽ giảm từ 10% xuống 0%, không cam kết giảm thuế với cà phê rang (mã HS 0901.21).

- Thủy sản: EAEU cam kết mở có lộ trình đối với 95% tổng số dòng thuế, tối đa trong 10 năm; 5% dòng còn lại là các mặt hàng Việt Nam không có thế mạnh xuất khẩu. Ngay khi Hiệp định có hiệu lực, mức thuế suất thuế nhập khẩu thủy sản từ Việt Nam sẽ giảm từ 10% xuống 0%, trong đó có nhóm hàng thủy sản chếbiến của Việt Nam. Về xuất xứ hàng hóa, Việt Nam đạt được quy tắc xuất xứ linh hoạt đối với một số sản phẩm thủy sản chế biến, đóng hộp như cá ngừ, tôm,...

Đây là nhóm mặt hàng hiện ta còn thiếu nguyên liệu và phụ thuộc và nguyên liệu nhập khẩu từ các nước khác (chiếm khoảng 50%). Hiệp định cho phép nhập khẩu nguyên liệu để phục vụ chế biến cá ngừ, tôm và một số loại thủy sản đóng hộp khác nhưng phải đáp ứng hàm lượng nội địa 40%.

- Rau quả: Thuế suất thuế nhập khẩu hàng hóa thuộc nhóm hàng mã HS 0810 sẽ là 0% ngay khi Hiệp định có hiệu lực, tuy nhiên EAEU quy định và thống nhất áp dụng tiêu chuẩn vệ sinh an toàn thực phẩm khá cao để bảo hộ sản xuất trong nước.

- Sản phẩm gỗ: Mức thuế suất thuế nhập khẩu đồ gỗ sẽ giảm từ 15% xuống 0% đồng thời áp dụng cơ chế “phòng vệ ngưỡng” và một số sản phẩm không cam kết. EAEU áp dụng cơ chế phòng vệ đặc biệt với các nhóm đồ gỗ Việt Nam đang có thế mạnh như đồ gỗ trong nhà bếp, phòng ngủ, phòng khách, văn phòng (xuất khẩu sang EAEU dưới hạn mức trong danh mục sẽ được hưởng thuế suất 0%; nếu trên hạn mức sẽ bị điều tra tác động thị trường nội địa và có thể áp dụng mức thuế MFN hiện hành).

- Dệt may: Mức thuế suất thuế nhập khẩu dệt may sẽ giảm từ 10% xuống 0% đồng thời áp dụng cơ chế “phòng vệ ngưỡng” và một số sản phẩm không cam kết. 82% tổng số dòng thuế cam kết cắt, giảm; 42% xoá bỏ hoàn toàn, lộ trình tối đa trong 10 năm; 36% xóa bỏ hoàn toàn khi Hiệp định có hiệu lực. Trong cơ chế phòng vệ đặc biệt, mức khởi đầu để áp dụng thuế suất 0% được tính bằng 1,5 lần của khối lượng xuất khẩu trung bình trong 3 năm gần đây, nếu Việt Nam xuất khẩu quá lượng này thì Liên minh Kinh tế Á Âu sẽ tiến hành điều tra và quyết định xem có áp dụng thuế MFN hay không, nếu có thì thời gian áp dụng có thể kéo dài từ 6 tháng và gia hạn thêm 3 tháng.

- Giày dép: Mức thuế suất thuế nhập khẩu giày dép sẽ giảm từ 10% xuống 0% áp dụng cơ chế “phòng vệ ngưỡng” và một số sản phẩm không cam kết. 77% tổng số dòng thuế được cam kết cắt, giảm thuế nhập khẩu, trong đó 73% xoá bỏ hoàn toàn theo lộ trình, tối đa 5 năm. Mặt hàng giày thể thao (sport shoe), giày thể dục (athletic shoe) là các mặt hàng có kim ngạch xuất khẩu lớn của trong lĩnh vực giày dép đã hưởng thuế suất 0% khi Hiệp định có hiệu lực nếu đáp ứng việc mô tả hàng hóa trên giấy chứng nhận xuất xứ, mở ra cơ hội lớn cho ngành giày dép Việt Nam. Tuy nhiên, với yêu cầu của EAEU là không được phép chia nhỏ lô hàng thì việc vận dụng lợi thế về thuế sẽ khó khăn vì các hãng giày lớn thường đưa hàng đến các điểm trung chuyển lớn ở Châu Âu, từ đó mới phân phối sang EAEU.

- Sản phẩm nhựa: 100% dòng thuế sản phẩm nhựa được cắt giảm thuế nhập khẩu, trong đó 97% sản phầm đồ gia dụng bằng nhựa sẽ giảm về 0% khi Hiệp định có hiệu lực. Đây là cơ hội cho sản phẩm nhựa xuất khẩu của Việt Nam để cạnh tranh bình đẳng về giá và chất lượng cũng như chiếm lĩnh thị phần lớn hơn trên thị trường Nga.

10. Hiệp định Thương mại tự do Việt Nam - Liên minh châu Âu (EVFTA)

Ngày 02/12/2015, dưới sự chứng kiến của Thủ tướng Chính phủ Việt Nam và Chủ tịch Ủy ban châu Âu, Bộ trưởng Bộ Công Thương Việt Nam và Cao ủy Thương mại EU đã ký Tuyên bố về việc chính thức kết thúc đàm phán Hiệp định EVFTA. Trong thời gian tới, hai bên sẽ khẩn trương rà soát pháp lý và tiến hành các thủ tục phê chuẩn Hiệp định.

Với lộ trình cắt giảm thuế quan nhanh và tương đối toàn diện, hai Bên sẽ xóa bỏ thuế nhập khẩu đối với gần 100% số dòng thuế và kim ngạch xuất khẩu cho hàng hóa của nhau với lộ trình tối đa là 7 năm từ phía EU và 10 từ phía Việt Nam. Tỷ lệ xóa bỏ thuế nhập khẩu của hai bên trong Hiệp định EVFTA như sau:

Bảng 19: Tỷ lệ xóa bỏ thuế quan của EU và Việt Nam trong EVFTA

Thuế xuất khẩu

Bên cạnh cam kết về thuế nhập khẩu, Việt Nam và EU cũng cam kết không đánh thuế với hàng hóa khi xuất khẩu từ bên này sang bên kia, trừ một số bảo lưu của Việt Nam, chủ yếu là khoáng sản. Lý do của việc đưa ra cam kết này là hầu hết các nước trên thế giới coi việc đánh thuế xuất khẩu là một loại trợ cấp xuất khẩu gián tiếp, vì sẽ làm tăng chi phí đầu vào cho nhà sản xuất ở nước nhập khẩu, dẫn đến giảm sức cạnh tranh so với nhà sản xuất ở những nước sẵn có nguồn nguyên liệu đầu vào này.

Cam kết cụ thể của Việt Nam về thuế xuất khẩu trong Hiệp định EVFTA như sau:

- Bảo lưu quyền áp dụng thuế xuất khẩu đối với 57 dòng thuế, gồm các sản phẩm: cát, đá phiến, đá granit, một số loại quặng và tinh quặng (sắt, măng-gan, đồng, niken, nhôm, chì, kẽm, urani, v.v.), dầu thô, than đá, than cốc, vàng, v.v…

- Trong số 57 dòng thuế trên, các dòng thuế có mức thuế xuất khẩu hiện hành cao sẽ được đưa về mức 20% trong thời gian tối đa là 5 năm; riêng quặng măng-gan sẽ được giảm về 10%; các sản phẩm còn lại duy trì mức thuế MFN hiện hành.

- Với toàn bộ các sản phẩm khác, Việt Nam sẽ xóa bỏ thuế xuất khẩu theo lộ trình tối đa là 15 năm.

11. Hiệp định Đối tác kinh tế toàn diện khu vực (RCEP)

Hiệp định Đối tác kinh tế toàn diện khu vực (RCEP) là Hiệp định giữa Hiệp hội các quốc gia Đông Nam Á (ASEAN) với 6 nước đối tác ở khu vực Đông Á: Ấn Độ, Hàn Quốc, Nhật Bản, New Zealand, Trung Quốc và Australia.

Tới cuối năm 2016, đàm phán RCEP đã diễn ra với 6 phiên đàm phán cấp Bộ trưởng, 16 phiên đàm phán chính thức và nhiều phiên giữa kỳ. Các lĩnh vực đàm phán bao gồm thương mại hàng hóa (gồm cả quy tắc xuất xứ, thủ tục hải quan và thuận lợi hóa thương mại, SPS, TBT), thương mại dịch vụ (gồm cả dịch vụ tài chính và dịch vụ viễn thông), đầu tư, sở hữu trí tuệ, cạnh tranh, thương mại điện tử, giải quyết tranh chấp và hợp tác kinh tế kỹ thuật, trong đó chủ yếu tập trung vào đàm phán hàng hóa.

12. Hiệp định Thương mại tự do ASEAN - Hồng Kông (AHKFTA)

Tại Hội nghị Cấp cao ASEAN lần thứ 22 tổ chức vào tháng 4/2013 tại Brunei, các Nhà Lãnh đạo ASEAN đã phê chuẩn khuyến nghị của các Bộ trưởng Kinh tế ASEAN về việc đàm phán Hiệp định Thương mại Tự do ASEAN và Hồng Kông (AHKFTA). Tại cuộc họp chung giữa các nước ASEAN và Hồng Kông bên lề Hội nghị Quan chức Kinh tế Cao cấp lần thứ hai năm 2014, hai bên đã thống nhất điều khoản tham chiếu, phạm vi và thủ tục của AHKFTA nhằm hướng đến việc đàm phán một Hiệp định có phạm vi và mức độ cam kết vừa phải, phù hợp với trình độ phát triển của tất cả các nước ASEAN. Ngoài ra, các nước ASEAN và Hồng Kông cũng thống nhất đàm phán đồng thời một Hiệp định về Đầu tư trong khuôn khổ AHKFTA.

13. Hiệp định Thương mại tự do giữa Việt Nam và EFTA

Đàm phán FTA giữa Việt Nam và Hiệp hội Thương mại tự do châu Âu (gọi tắt là khối EFTA với 4 thành viên là Thụy Sỹ, Na Uy, Iceland và Liechtenstein) bắt đầu từ tháng 5/2012 sau khi hai bên hoàn tất Báo cáo tổng hợp về quan hệ kinh tế, thương mại và đầu tư trong đó nhấn mạnh việc thúc đẩy trao đổi thương mại thông qua việc thiết lập FTA song phương. Kể từ đó đến nay, hai bên đã tiến hành đàm phán được 13 phiên.

14. Hiệp định Thương mại tự do Việt Nam - Israel

Căn cứ trên đề xuất của Bộ trưởng Bộ Công nghiệp, Thương mại và Lao động Israel vào tháng 9/2012 về việc tiến hành một nghiên cứu chung nhằm mục đích khởi động đàm phán FTA giữa Việt Nam và Israel để đẩy mạnh hơn nữa trao đổi thương mại song phương, Bộ Công Thương đã chủ động thực hiện nghiên cứu tiền khả thi từ tháng 7/2013.

Tháng 3/2014, Bộ Công Thương thành lập Nhóm nghiên cứu của phía Việt Nam và đã tổ chức 2 phiên tham vấn với Israel vào tháng 4/2014 và tháng 01/2015. Trên cơ sở kết quả tham vấn đó, hai Bên đã chính thức tuyên bố khởi động đàm phán FTA giữa Việt Nam và Israel trong chuyến thăm chính thức Nhà nước Israel của Phó Thủ tướng Hoàng Trung Hải vào tháng 12/2015.

Bên cạnh cam kết về thuế nhập khẩu, Việt Nam và EU cũng cam kết không đánh thuế với hàng hóa khi xuất khẩu từ bên này sang bên kia, trừ một số bảo lưu của Việt Nam, chủ yếu là khoáng sản. Lý do của việc đưa ra cam kết này là hầu hết các nước trên thế giới coi việc đánh thuế xuất khẩu là một loại trợ cấp xuất khẩu gián tiếp, vì sẽ làm tăng chi phí đầu vào cho nhà sản xuất ở nước nhập khẩu, dẫn đến giảm sức cạnh tranh so với nhà sản xuất ở những nước sẵn có nguồn nguyên liệu đầu vào này.

Cam kết cụ thể của Việt Nam về thuế xuất khẩu trong Hiệp định EVFTA như sau:

- Bảo lưu quyền áp dụng thuế xuất khẩu đối với 57 dòng thuế, gồm các sản phẩm: cát, đá phiến, đá granit, một số loại quặng và tinh quặng (sắt, măng-gan, đồng, niken, nhôm, chì, kẽm, urani, v.v.), dầu thô, than đá, than cốc, vàng, v.v…

- Trong số 57 dòng thuế trên, các dòng thuế có mức thuế xuất khẩu hiện hành cao sẽ được đưa về mức 20% trong thời gian tối đa là 5 năm; riêng quặng măng-gan sẽ được giảm về 10%; các sản phẩm còn lại duy trì mức thuế MFN hiện hành.

- Với toàn bộ các sản phẩm khác, Việt Nam sẽ xóa bỏ thuế xuất khẩu theo lộ trình tối đa là 15 năm.

11. Hiệp định Đối tác kinh tế toàn diện khu vực (RCEP)

Hiệp định Đối tác kinh tế toàn diện khu vực (RCEP) là Hiệp định giữa Hiệp hội các quốc gia Đông Nam Á (ASEAN) với 6 nước đối tác ở khu vực Đông Á: Ấn Độ, Hàn Quốc, Nhật Bản, New Zealand, Trung Quốc và Australia.

Tới cuối năm 2016, đàm phán RCEP đã diễn ra với 6 phiên đàm phán cấp Bộ trưởng, 16 phiên đàm phán chính thức và nhiều phiên giữa kỳ. Các lĩnh vực đàm phán bao gồm thương mại hàng hóa (gồm cả quy tắc xuất xứ, thủ tục hải quan và thuận lợi hóa thương mại, SPS, TBT), thương mại dịch vụ (gồm cả dịch vụ tài chính và dịch vụ viễn thông), đầu tư, sở hữu trí tuệ, cạnh tranh, thương mại điện tử, giải quyết tranh chấp và hợp tác kinh tế kỹ thuật, trong đó chủ yếu tập trung vào đàm phán hàng hóa.

12. Hiệp định Thương mại tự do ASEAN - Hồng Kông (AHKFTA)

Tại Hội nghị Cấp cao ASEAN lần thứ 22 tổ chức vào tháng 4/2013 tại Brunei, các Nhà Lãnh đạo ASEAN đã phê chuẩn khuyến nghị của các Bộ trưởng Kinh tế ASEAN về việc đàm phán Hiệp định Thương mại Tự do ASEAN và Hồng Kông (AHKFTA). Tại cuộc họp chung giữa các nước ASEAN và Hồng Kông bên lề Hội nghị Quan chức Kinh tế Cao cấp lần thứ hai năm 2014, hai bên đã thống nhất điều khoản tham chiếu, phạm vi và thủ tục của AHKFTA nhằm hướng đến việc đàm phán một Hiệp định có phạm vi và mức độ cam kết vừa phải, phù hợp với trình độ phát triển của tất cả các nước ASEAN. Ngoài ra, các nước ASEAN và Hồng Kông cũng thống nhất đàm phán đồng thời một Hiệp định về Đầu tư trong khuôn khổ AHKFTA.

13. Hiệp định Thương mại tự do giữa Việt Nam và EFTA

Đàm phán FTA giữa Việt Nam và Hiệp hội Thương mại tự do châu Âu (gọi tắt là khối EFTA với 4 thành viên là Thụy Sỹ, Na Uy, Iceland và Liechtenstein) bắt đầu từ tháng 5/2012 sau khi hai bên hoàn tất Báo cáo tổng hợp về quan hệ kinh tế, thương mại và đầu tư trong đó nhấn mạnh việc thúc đẩy trao đổi thương mại thông qua việc thiết lập FTA song phương. Kể từ đó đến nay, hai bên đã tiến hành đàm phán được 13 phiên.

14. Hiệp định Thương mại tự do Việt Nam - Israel

Căn cứ trên đề xuất của Bộ trưởng Bộ Công nghiệp, Thương mại và Lao động Israel vào tháng 9/2012 về việc tiến hành một nghiên cứu chung nhằm mục đích khởi động đàm phán FTA giữa Việt Nam và Israel để đẩy mạnh hơn nữa trao đổi thương mại song phương, Bộ Công Thương đã chủ động thực hiện nghiên cứu tiền khả thi từ tháng 7/2013.

Tháng 3/2014, Bộ Công Thương thành lập Nhóm nghiên cứu của phía Việt Nam và đã tổ chức 2 phiên tham vấn với Israel vào tháng 4/2014 và tháng 01/2015. Trên cơ sở kết quả tham vấn đó, hai Bên đã chính thức tuyên bố khởi động đàm phán FTA giữa Việt Nam và Israel trong chuyến thăm chính thức Nhà nước Israel của Phó Thủ tướng Hoàng Trung Hải vào tháng 12/2015.

Nguồn: "Sách trắng" Báo cáo xuất nhập khẩu Việt Nam 2016 do Bộ công thương công bố ngày 29/03/2017.

Nội dung chính bao gồm:- Giới thiệu các mặt hàng xuất khẩu, nhập khẩu.

- Thị trường xuất khẩu, nhập khẩu.

- Xây dựng văn bản quy phạm pháp luật.

- Tháo gỡ khó khăn, thúc đẩy xuất khẩu.

- Xúc tiến thương mại.

- Phòng vệ thương mại.

- Đàm phán các Hiệp định thương mại tự do (FTA).

- Tổ chức thực hiện các cam kết.

- Tận dụng các cơ hội do các FTA mang lại.

Nội dung chính bao gồm:- Giới thiệu các mặt hàng xuất khẩu, nhập khẩu.

- Thị trường xuất khẩu, nhập khẩu.

- Xây dựng văn bản quy phạm pháp luật.

- Tháo gỡ khó khăn, thúc đẩy xuất khẩu.

- Xúc tiến thương mại.

- Phòng vệ thương mại.

- Đàm phán các Hiệp định thương mại tự do (FTA).

- Tổ chức thực hiện các cam kết.

- Tận dụng các cơ hội do các FTA mang lại.

RSS Feed

RSS Feed