Ngày 03/04/2018, Bộ Công Thương đã ký Thông tư 05/2018/TT-BCT quy định về xuất xứ hàng hóa. Theo đó, hàng hóa được xác định xuất xứ theo quy định có xuất xứ tại nước, nhóm nước hoặc vùng lãnh thổ nơi thực hiện quy trình sản xuất cuối cùng làm thay đổi cơ bản hàng hóa đó.

Về quy tắc xuất xứ hàng hóa ưu đãi, đối với hàng hóa xuất khẩu, hàng hóa nhập khẩu thuộc diện được hưởng chế độ ưu đãi thuế quan và phi thuế quan, quy tắc xuất xứ ưu đãi được thực hiện theo Điều ước quốc tế mà Việt Nam ký kết hoặc gia nhập và theo quy định của Bộ Công Thương hướng dẫn Điều ước quốc tế đó.

Đối với hàng hóa xuất khẩu thuộc diện được hưởng chế độ ưu đãi thuế quan phổ cập và các ưu đãi đơn phương khác, quy tắc xuất xứ ưu đãi được thực hiện theo quy định của nước nhập khẩu dành cho các ưu đãi này và theo quy định của Bộ Công Thương hướng dẫn quy tắc xuất xứ đó.

Một số nội dung quy định tại Thông tư 05/2018/TT-BCT đề cập đến các nội dung chính như:

- Nguyên tắc để xác định xuất xứ hàng hóa;

- Quy tắc xuất xứ hàng hóa ưu đãi và hàng hóa không ưu đãi;

- Kê khai cam kết xuất xứ hàng hóa;

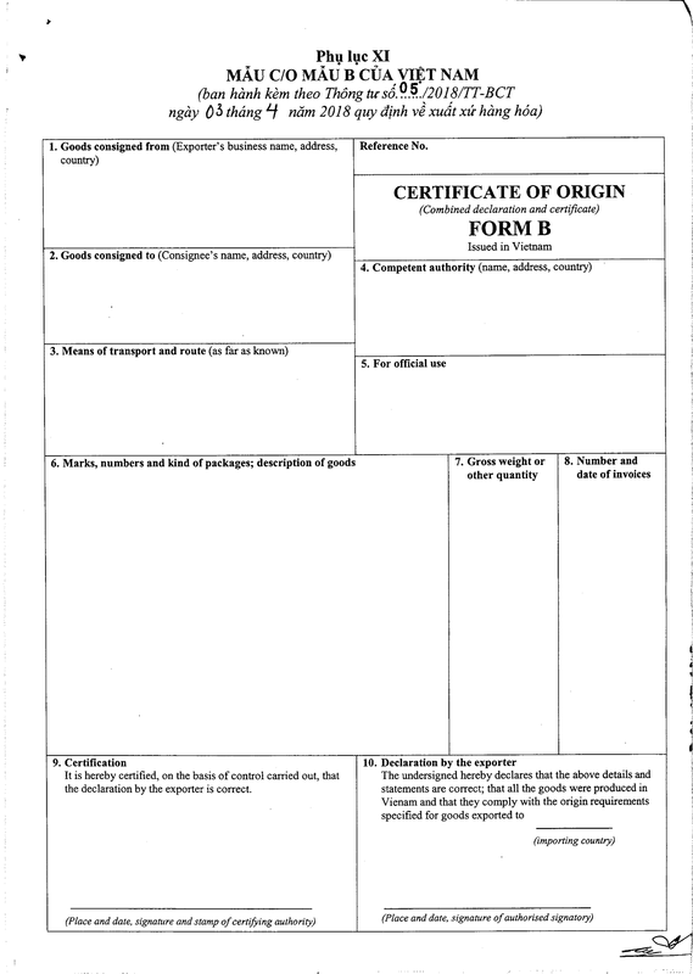

- Mẫu C/O mẫu B của Việt nam.

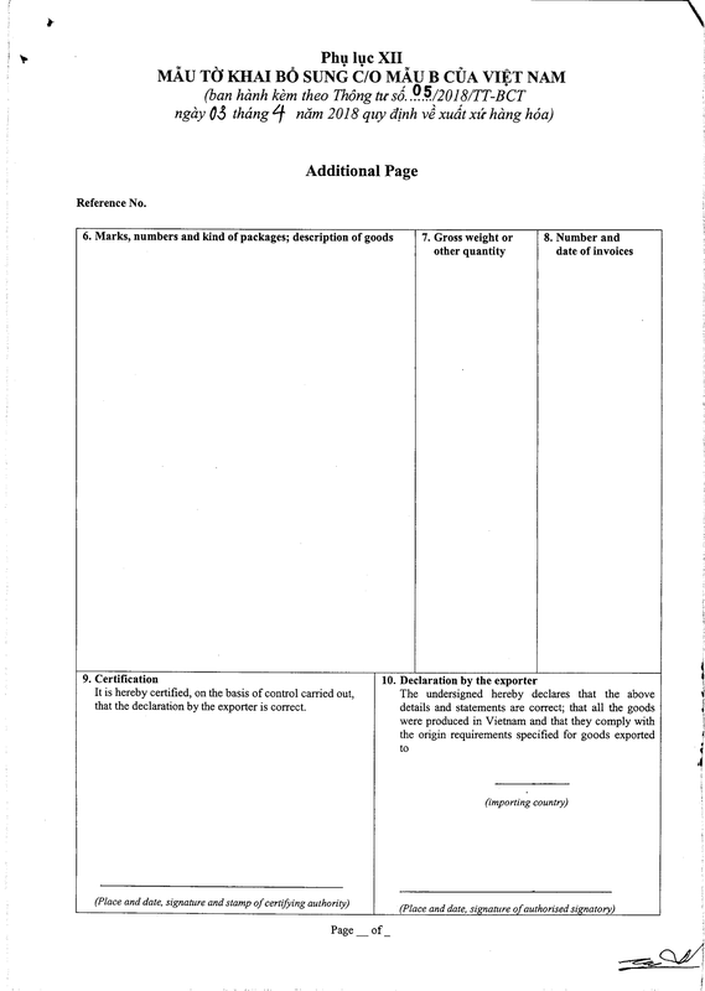

- Mẫu Tờ khai bổ sung C/O mẫu B của Việt nam - Additional Page of Certificate of Origin form B.

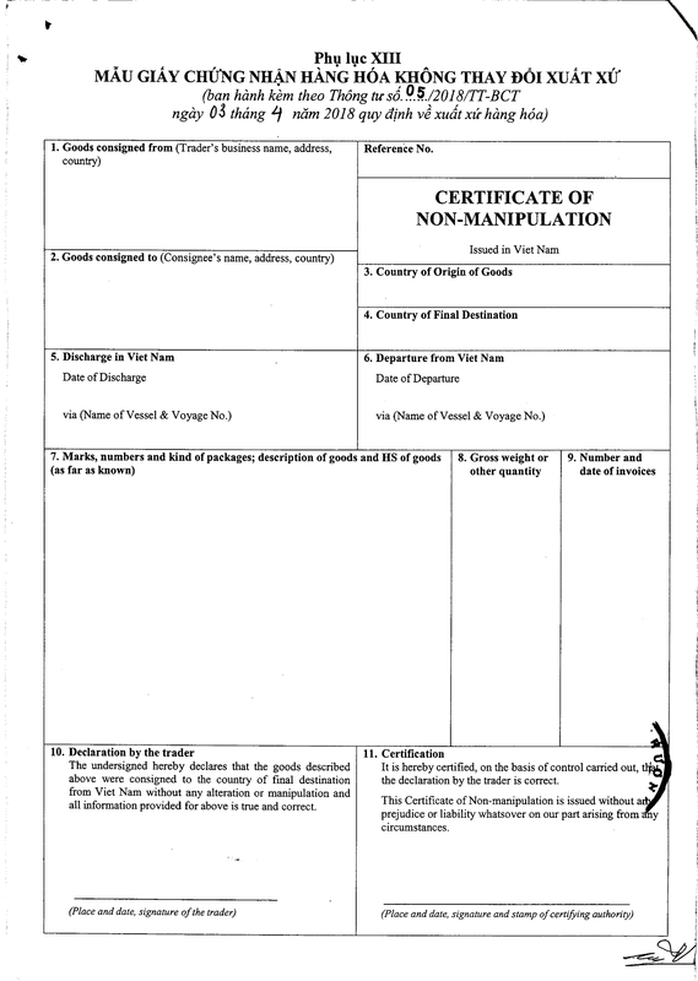

- Mẫu Giấy chứng nhận hàng hóa không thay đổi xuất xứ - Certificate of Non-Manopulation.

Đồng thời, đính kèm Thông tư 05/2018/TT-BCT ngày 03/4/2018 còn có Phụ lục về Quy tắc cụ thể mặt hàng và các Phụ lục Bảng kê khai hàng hóa xuất khẩu theo các tiêu chí cụ thể.

Thông tư 05/2018/TT-BCT có hiệu lực thi hành từ ngày 03/4/2018.

Về quy tắc xuất xứ hàng hóa ưu đãi, đối với hàng hóa xuất khẩu, hàng hóa nhập khẩu thuộc diện được hưởng chế độ ưu đãi thuế quan và phi thuế quan, quy tắc xuất xứ ưu đãi được thực hiện theo Điều ước quốc tế mà Việt Nam ký kết hoặc gia nhập và theo quy định của Bộ Công Thương hướng dẫn Điều ước quốc tế đó.

Đối với hàng hóa xuất khẩu thuộc diện được hưởng chế độ ưu đãi thuế quan phổ cập và các ưu đãi đơn phương khác, quy tắc xuất xứ ưu đãi được thực hiện theo quy định của nước nhập khẩu dành cho các ưu đãi này và theo quy định của Bộ Công Thương hướng dẫn quy tắc xuất xứ đó.

Một số nội dung quy định tại Thông tư 05/2018/TT-BCT đề cập đến các nội dung chính như:

- Nguyên tắc để xác định xuất xứ hàng hóa;

- Quy tắc xuất xứ hàng hóa ưu đãi và hàng hóa không ưu đãi;

- Kê khai cam kết xuất xứ hàng hóa;

- Mẫu C/O mẫu B của Việt nam.

- Mẫu Tờ khai bổ sung C/O mẫu B của Việt nam - Additional Page of Certificate of Origin form B.

- Mẫu Giấy chứng nhận hàng hóa không thay đổi xuất xứ - Certificate of Non-Manopulation.

Đồng thời, đính kèm Thông tư 05/2018/TT-BCT ngày 03/4/2018 còn có Phụ lục về Quy tắc cụ thể mặt hàng và các Phụ lục Bảng kê khai hàng hóa xuất khẩu theo các tiêu chí cụ thể.

Thông tư 05/2018/TT-BCT có hiệu lực thi hành từ ngày 03/4/2018.

Mời tham khảo:

- Dịch vụ làm hồ sơ và thủ tục xin cấp Giấy chứng nhận xuất xứ C/O tại Phòng TM-CN (VCCI) và P. XNK (Ban quản lý KCN) Bộ công thương.

- Hướng dẫn khai báo Giấy chứng nhận xuất xứ Mẫu EAV - C/O form EAV.

- HƯỚNG DẪN KÊ KHAI C/O MẪU VK (C/O FORM VK) THEO VKFTA.

- QUY TRÌNH - HỒ SƠ - THỦ TỤC CẤP C/O FTA.

- Dịch vụ làm hồ sơ và thủ tục xin cấp Giấy chứng nhận xuất xứ C/O tại Phòng TM-CN (VCCI) và P. XNK (Ban quản lý KCN) Bộ công thương.

- Hướng dẫn khai báo Giấy chứng nhận xuất xứ Mẫu EAV - C/O form EAV.

- HƯỚNG DẪN KÊ KHAI C/O MẪU VK (C/O FORM VK) THEO VKFTA.

- QUY TRÌNH - HỒ SƠ - THỦ TỤC CẤP C/O FTA.

RSS Feed

RSS Feed