Bộ Tài chính vừa công bố dự thảo thông tư ban hành Biểu thuế nhập khẩu ưu đãi đặc biệt của Việt Nam để thực hiện Hiệp định Thương mại tự do Việt Nam – Liên minh Kinh tế Á-Âu giai đoạn 2016-2018 (VN-EAEU FTA).

Hàng hóa nhập khẩu để được áp dụng Biểu thuế suất VN-EAEU FTA phải đáp ứng đủ các điều kiện sau:

1- Thuộc Biểu thuế nhập khẩu ưu đãi đặc biệt ban hành kèm theo Thông tư này.

2- Được nhập khẩu vào Việt Nam từ các nước là thành viên của Hiệp định Thương mại tự do Việt Nam – Liên minh Kinh tế Á-Âu, bao gồm các nước sau:

+ Cộng hòa Ác-mê-ni-a / Republic of Armenia.

+ Cộng hòa Bê-la-rút / Republic of Belarus.

+ Cộng hòa Ca-dắc-xtan / Republic of Kazakhstan.

+ Cộng hòa Cư-rơ-gư-xtan / The Kyrgyz Republic.

+ Liên bang Nga / Russian Federation.

3- Được vận chuyển trực tiếp từ nước xuất khẩu, quy định tại Khoản 2 Điều này, đến Việt Nam, theo quy định của Bộ Công Thương.

4- Đáp ứng các quy định về xuất xứ hàng hóa trong Hiệp định Thương mại tự do Việt Nam – Liên minh Kinh tế Á-Âu, có Giấy chứng nhận xuất xứ hàng hoá Việt Nam – Liên minh Kinh tế Á-Âu (viết tắt là C/O Mẫu EAV) theo quy định của Bộ Công Thương.

5- Hàng hóa từ khu phi thuế quan nhập khẩu (kể cả hàng gia công) vào thị trường trong nước để được áp dụng thuế suất VN-EAEU FTA phải thỏa mãn điều kiện quy định tại khoản 1, Điều 2 Thông tư này và có C/O form EAV.

Trước đó, VN-EAEU FTA đã được ký ngày 29/05/2015 và được Chủ tịch nước phê chuẩn tại Quyết định số 1805/QĐ-CTN ngày 19/08/2015. Hiệp định dự kiến sẽ có hiệu lực trong quý 2/2016 sau khi các nước Liên minh Kinh tế Á – Âu phê chuẩn.

Để triển khai thực hiện cam kết về thuế nhập khẩu của Việt Nam theo Hiệp định VN-EAEU FTA, Bộ Tài chính xây dựng Thông tư ban hành Biểu thuế nhập khẩu ưu đãi đặc biệt của Việt Nam theo từng giai đoạn, trước mắt là cho giai đoạn 2016-2018 để thống nhất với các biểu thuế nhập khẩu ưu đãi đặc biệt trong các FTA đang thực hiện của Việt Nam và chuẩn bị cho quá trình chuyển đổi biểu thuế từ HS2012 sang HS2017.

Biểu lộ trình cắt giảm thuế nhập khẩu của Việt Nam là 01 Phụ lục đính kèm Hiệp định đã ký với mức thuế suất đã được quy định chi tiết theo từng năm, từ khi Hiệp định có hiệu lực đến cuối lộ trình (năm 2027).

Trong đó, dự thảo Thông tư bao gồm các căn cứ pháp lý; quy định việc ban hành Biểu thuế kèm theo cho giai đoạn 2016-2018.

Đồng thời, dự thảo thông tư quy định cụ thể về thời gian áp dụng mức thuế suất của từng năm, tính từ khi Hiệp định chính thức có hiệu lực đến 31/12/2016, và sau đó từ ngày 01/01 đến ngày 31/12 của các năm 2017 và 2018.

Dự thảo cũng quy định các điều kiện cụ thể để được hưởng thuế suất ưu đãi đặc biệt theo quy định của Hiệp định. Riêng điều khoản thi hành, dự thảo thông tư hiện để trống ngày, dự kiến sẽ có hiệu lực đồng thời với ngày Hiệp định VN-EAEU FTA có hiệu lực.

Cũng theo Bộ Tài chính, theo cam kết về thuế nhập khẩu trong Hiệp định VN-EAEU FTA, biểu lộ trình cắt giảm thuế nhập khẩu của Việt Nam gồm 9.471 dòng thuế ở cấp 8 số.

Bộ Tài chính đã cập nhật cam kết và mức thuế suất thuế nhập khẩu từng năm theo Danh mục hàng hóa xuất khẩu, nhập khẩu mới của Việt Nam quy định tại Thông tư số 103/2015/TT-BTC ngày 01/7/2015.

Căn cứ biểu thuế đính kèm Hiệp định, Việt Nam cần thực hiện cắt giảm thuế nhập khẩu theo cam kết cho giai đoạn 2016-2018 theo các mốc thời gian như sau:

Năm 2016, có 4959 dòng thuế được cắt giảm về 0% ngay khi Hiệp định có hiệu lực (chiếm 52,4% tổng biểu).

Năm 2018, có thêm 144 dòng thuế được cắt giảm về 0%, tăng tổng số dòng thuế 0% của Hiệp định lên 5103 dòng (tương đương với khoảng 54% tổng số dòng thuế).

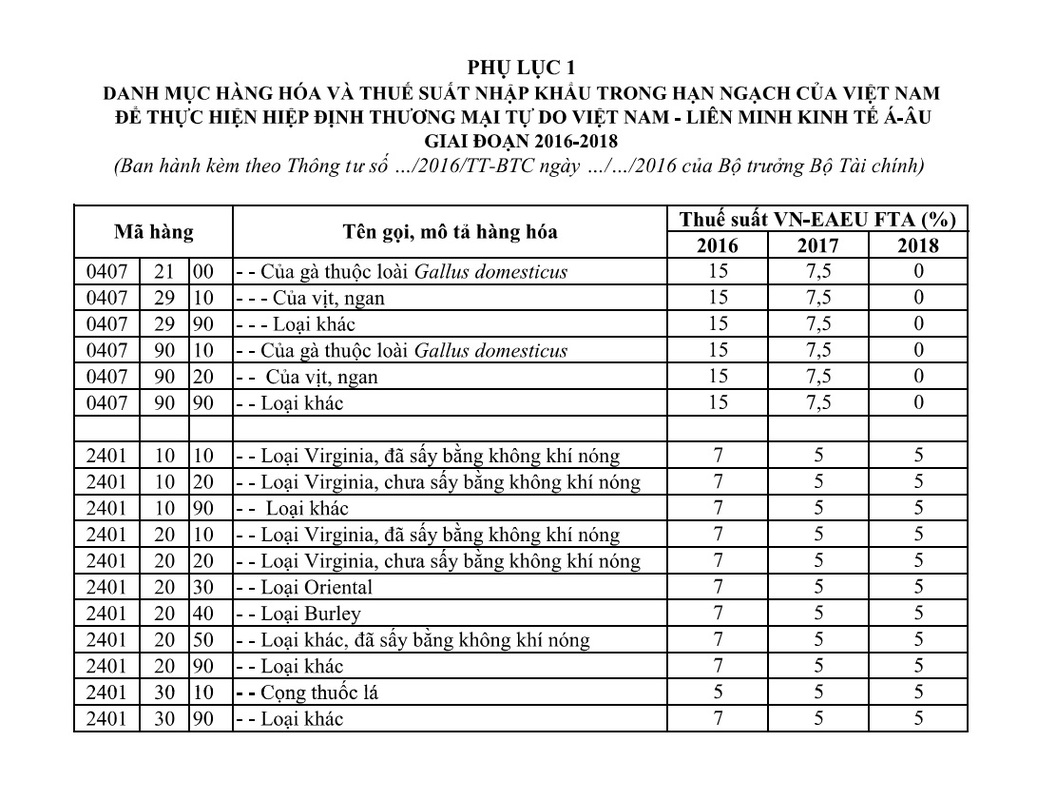

17 dòng áp dụng hạn ngạch thuế quan (thuế suất trong hạn ngạch được chi tiết tại Phụ lục 1 đính kèm Thông tư) thuộc 02 nhóm mặt hàng:

Hàng hóa nhập khẩu để được áp dụng Biểu thuế suất VN-EAEU FTA phải đáp ứng đủ các điều kiện sau:

1- Thuộc Biểu thuế nhập khẩu ưu đãi đặc biệt ban hành kèm theo Thông tư này.

2- Được nhập khẩu vào Việt Nam từ các nước là thành viên của Hiệp định Thương mại tự do Việt Nam – Liên minh Kinh tế Á-Âu, bao gồm các nước sau:

+ Cộng hòa Ác-mê-ni-a / Republic of Armenia.

+ Cộng hòa Bê-la-rút / Republic of Belarus.

+ Cộng hòa Ca-dắc-xtan / Republic of Kazakhstan.

+ Cộng hòa Cư-rơ-gư-xtan / The Kyrgyz Republic.

+ Liên bang Nga / Russian Federation.

3- Được vận chuyển trực tiếp từ nước xuất khẩu, quy định tại Khoản 2 Điều này, đến Việt Nam, theo quy định của Bộ Công Thương.

4- Đáp ứng các quy định về xuất xứ hàng hóa trong Hiệp định Thương mại tự do Việt Nam – Liên minh Kinh tế Á-Âu, có Giấy chứng nhận xuất xứ hàng hoá Việt Nam – Liên minh Kinh tế Á-Âu (viết tắt là C/O Mẫu EAV) theo quy định của Bộ Công Thương.

5- Hàng hóa từ khu phi thuế quan nhập khẩu (kể cả hàng gia công) vào thị trường trong nước để được áp dụng thuế suất VN-EAEU FTA phải thỏa mãn điều kiện quy định tại khoản 1, Điều 2 Thông tư này và có C/O form EAV.

Trước đó, VN-EAEU FTA đã được ký ngày 29/05/2015 và được Chủ tịch nước phê chuẩn tại Quyết định số 1805/QĐ-CTN ngày 19/08/2015. Hiệp định dự kiến sẽ có hiệu lực trong quý 2/2016 sau khi các nước Liên minh Kinh tế Á – Âu phê chuẩn.

Để triển khai thực hiện cam kết về thuế nhập khẩu của Việt Nam theo Hiệp định VN-EAEU FTA, Bộ Tài chính xây dựng Thông tư ban hành Biểu thuế nhập khẩu ưu đãi đặc biệt của Việt Nam theo từng giai đoạn, trước mắt là cho giai đoạn 2016-2018 để thống nhất với các biểu thuế nhập khẩu ưu đãi đặc biệt trong các FTA đang thực hiện của Việt Nam và chuẩn bị cho quá trình chuyển đổi biểu thuế từ HS2012 sang HS2017.

Biểu lộ trình cắt giảm thuế nhập khẩu của Việt Nam là 01 Phụ lục đính kèm Hiệp định đã ký với mức thuế suất đã được quy định chi tiết theo từng năm, từ khi Hiệp định có hiệu lực đến cuối lộ trình (năm 2027).

Trong đó, dự thảo Thông tư bao gồm các căn cứ pháp lý; quy định việc ban hành Biểu thuế kèm theo cho giai đoạn 2016-2018.

Đồng thời, dự thảo thông tư quy định cụ thể về thời gian áp dụng mức thuế suất của từng năm, tính từ khi Hiệp định chính thức có hiệu lực đến 31/12/2016, và sau đó từ ngày 01/01 đến ngày 31/12 của các năm 2017 và 2018.

Dự thảo cũng quy định các điều kiện cụ thể để được hưởng thuế suất ưu đãi đặc biệt theo quy định của Hiệp định. Riêng điều khoản thi hành, dự thảo thông tư hiện để trống ngày, dự kiến sẽ có hiệu lực đồng thời với ngày Hiệp định VN-EAEU FTA có hiệu lực.

Cũng theo Bộ Tài chính, theo cam kết về thuế nhập khẩu trong Hiệp định VN-EAEU FTA, biểu lộ trình cắt giảm thuế nhập khẩu của Việt Nam gồm 9.471 dòng thuế ở cấp 8 số.

Bộ Tài chính đã cập nhật cam kết và mức thuế suất thuế nhập khẩu từng năm theo Danh mục hàng hóa xuất khẩu, nhập khẩu mới của Việt Nam quy định tại Thông tư số 103/2015/TT-BTC ngày 01/7/2015.

Căn cứ biểu thuế đính kèm Hiệp định, Việt Nam cần thực hiện cắt giảm thuế nhập khẩu theo cam kết cho giai đoạn 2016-2018 theo các mốc thời gian như sau:

Năm 2016, có 4959 dòng thuế được cắt giảm về 0% ngay khi Hiệp định có hiệu lực (chiếm 52,4% tổng biểu).

Năm 2018, có thêm 144 dòng thuế được cắt giảm về 0%, tăng tổng số dòng thuế 0% của Hiệp định lên 5103 dòng (tương đương với khoảng 54% tổng số dòng thuế).

17 dòng áp dụng hạn ngạch thuế quan (thuế suất trong hạn ngạch được chi tiết tại Phụ lục 1 đính kèm Thông tư) thuộc 02 nhóm mặt hàng:

Link tải về Dự thảo thông tư biểu thuế VN-EAEU FTA.

LINK TẢI VỀ BIỂU THUẾ NHẬP KHẨU ƯU ĐÃI ĐẶC BIỆT CỦA VIỆT NAM ĐỂ THỰC HIỆN HIỆP ĐỊNH THƯƠNG MẠI TỰ DO VIỆT NAM - LIÊN MINH KINH TẾ Á-ÂU GIAI ĐOẠN 2016 - 2018 (PHẦN 1).

Link tải về Biểu thuế VN-EAEU FTA giai đoạn 2016-2018 (phần 2).

LINK TẢI VỀ BIỂU THUẾ NHẬP KHẨU ƯU ĐÃI ĐẶC BIỆT CỦA VIỆT NAM ĐỂ THỰC HIỆN HIỆP ĐỊNH THƯƠNG MẠI TỰ DO VIỆT NAM - LIÊN MINH KINH TẾ Á-ÂU GIAI ĐOẠN 2016 - 2018 (PHẦN 1).

Link tải về Biểu thuế VN-EAEU FTA giai đoạn 2016-2018 (phần 2).

Mời tham khảo:

- SẮP CÓ BIỂU THUẾ SUẤT EVFTA VÀ C/O FORM EVFTA.

- File Biểu thuế nhập khẩu hàng Hàn Quốc giai đoạn 2015-2018 - Biểu thuế VKFTA.

- Link download file excel Biểu thuế XNK áp dụng từ năm 2016 bản song ngữ Anh - Việt.

- Link tải về Biểu thuế NK ATIGA - ACFTA - AKFTA - AANZFTA - AIFTA giai đoạn 2015 - 2018.

- SẮP CÓ BIỂU THUẾ SUẤT EVFTA VÀ C/O FORM EVFTA.

- File Biểu thuế nhập khẩu hàng Hàn Quốc giai đoạn 2015-2018 - Biểu thuế VKFTA.

- Link download file excel Biểu thuế XNK áp dụng từ năm 2016 bản song ngữ Anh - Việt.

- Link tải về Biểu thuế NK ATIGA - ACFTA - AKFTA - AANZFTA - AIFTA giai đoạn 2015 - 2018.

RSS Feed

RSS Feed