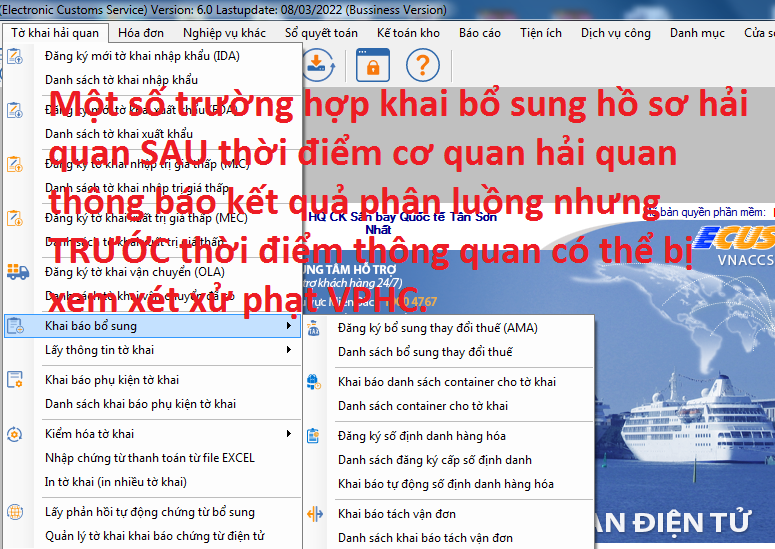

Phổ biến một số trường hợp khai bổ sung hồ sơ hải quan SAU thời điểm cơ quan hải quan thông báo kết quả phân luồng nhưng TRƯỚC thời điểm thông quan có thể bị xem xét xử phạt như sau:

- Đối với hàng hóa thuộc đổi trong miễn thuế, không chịu thuế: Khai bổ sung về lượng, tên hàng, chúng loại, chất lượng, trị giá hải quan, xuất xứ hàng hóa.

- Đối với hàng hóa thuộc đối tượng chịu thuế nhưng khai bổ sung không làm ảnh hưởng đến số thuế phải nộp: về lượng hàng, tên hàng, chủng loại, chất lượng, trị giá hải quan, xuất xứ, mã số số hs code hàng hóa nhập khẩu, mối quan hệ đặc biệt giữa người mua và người bán theo quy định của pháp luật hải quan...

- Khai bổ sung về lượng, tên hàng, chủng loại, chất lượng, trị giá hải quan, mã số hs code hàng hóa, thuế suất, mức thuế, xuất xứ hàng hóa dẫn đến thiếu số tiền thuế phải nộp hoặc tăng số tiền thuế được miễn, giảm, hoàn, không thu.

Căn cứ pháp lý:

- Khoản 4 Điều 20 Luật Hải quan năm 2014, Điều 20 Thông tư 38/2015/TT-BTC ngày 25/3/2015 của Bộ Tài chính (đã được sửa đổi bổ sung tại khoản 9 Điều 1 Thông tư 39/2018/TT-BTC ngày 20/32018).

- Nghị định số 128/2010/ND-CP ngày 19/10/2020 của Chính phủ quy định xử phạt vi phạm hành chính trong lĩnh vực hải quan (đã được sửa đổi bổ sung tại Nghị định số 102/2021/ND-CP ngày 16/11/2021 của Chính phủ).

- Công văn số 779/TCHC-PC ngày 09/02/2021 của Tổng cục Hải quan về việc hướng dẫn thực hiện Nghị định 128/2020/ND-CP, một số nội dung khai bổ sung hồ số hải quan sau thời điểm cơ quan hải quan thông báo kết quả phân luồng nhưng trước khi thông quan có thể bị xem xét xử phạt.

Trên đây là một số nội dung khai bổ sung hồ sơ hải quan san thời điểm cơ quan hải quan thông báo kết quả phân luồng nhưng trước thời điểm thông quan mà các Doanh nghiệp thường xuyên vi phạm.

- Đối với hàng hóa thuộc đổi trong miễn thuế, không chịu thuế: Khai bổ sung về lượng, tên hàng, chúng loại, chất lượng, trị giá hải quan, xuất xứ hàng hóa.

- Đối với hàng hóa thuộc đối tượng chịu thuế nhưng khai bổ sung không làm ảnh hưởng đến số thuế phải nộp: về lượng hàng, tên hàng, chủng loại, chất lượng, trị giá hải quan, xuất xứ, mã số số hs code hàng hóa nhập khẩu, mối quan hệ đặc biệt giữa người mua và người bán theo quy định của pháp luật hải quan...

- Khai bổ sung về lượng, tên hàng, chủng loại, chất lượng, trị giá hải quan, mã số hs code hàng hóa, thuế suất, mức thuế, xuất xứ hàng hóa dẫn đến thiếu số tiền thuế phải nộp hoặc tăng số tiền thuế được miễn, giảm, hoàn, không thu.

Căn cứ pháp lý:

- Khoản 4 Điều 20 Luật Hải quan năm 2014, Điều 20 Thông tư 38/2015/TT-BTC ngày 25/3/2015 của Bộ Tài chính (đã được sửa đổi bổ sung tại khoản 9 Điều 1 Thông tư 39/2018/TT-BTC ngày 20/32018).

- Nghị định số 128/2010/ND-CP ngày 19/10/2020 của Chính phủ quy định xử phạt vi phạm hành chính trong lĩnh vực hải quan (đã được sửa đổi bổ sung tại Nghị định số 102/2021/ND-CP ngày 16/11/2021 của Chính phủ).

- Công văn số 779/TCHC-PC ngày 09/02/2021 của Tổng cục Hải quan về việc hướng dẫn thực hiện Nghị định 128/2020/ND-CP, một số nội dung khai bổ sung hồ số hải quan sau thời điểm cơ quan hải quan thông báo kết quả phân luồng nhưng trước khi thông quan có thể bị xem xét xử phạt.

Trên đây là một số nội dung khai bổ sung hồ sơ hải quan san thời điểm cơ quan hải quan thông báo kết quả phân luồng nhưng trước thời điểm thông quan mà các Doanh nghiệp thường xuyên vi phạm.

Những trường hợp khai bổ sung hải quan KHÔNG bị xử phạt hành chính nếu thuộc một trong các trường hợp sau đây.

1. Việc khai bổ sung tờ khai được thực hiện đúng theo quy định tại Điều 20 Thông tư 38/TT-BTC được sửa đổi, bổ sung tại Khoản 9 Điều 1 Thông Tư 39/2018/TT-BTC.

2. Việc khai bổ sung tờ khai hải quan thuộc trường hợp không xử phạt hành chính theo quy định tại Điều 6 Nghị định 128/2020/NĐ-CP.

1. Việc khai bổ sung tờ khai được thực hiện đúng theo quy định tại Điều 20 Thông tư 38/TT-BTC được sửa đổi, bổ sung tại Khoản 9 Điều 1 Thông Tư 39/2018/TT-BTC.

2. Việc khai bổ sung tờ khai hải quan thuộc trường hợp không xử phạt hành chính theo quy định tại Điều 6 Nghị định 128/2020/NĐ-CP.

Mời tham khảo:

- Không tiếp nhận tờ khai hải quan khi DN không gửi chứng từ điện tử lên hệ thống dữ liệu điện tử theo quy định.

- DN XNK cần làm gì khi nợ thuế XK, NK, nợ thuế theo quyết định ấn định thuế (do tham vấn giá, KTSTQ...)... quá hạn 90 ngày? DN XNK phải làm gì khi nhận được Quyết định áp dụng biện pháp cưỡng chế DỪNG làm thủ tục hải quan hàng hóa XNK?

- HƯỚNG DẪN KHAI BÁO SỐ LƯỢNG (SL 1), TRỌNG LƯỢNG (SL2) TRÊN TỜ KHAI HẢI QUAN.

- QUY ĐỊNH XỬ PHẠT VI PHẠM HÀNH CHÍNH LĨNH VỰC HẢI QUAN.

- Không tiếp nhận tờ khai hải quan khi DN không gửi chứng từ điện tử lên hệ thống dữ liệu điện tử theo quy định.

- DN XNK cần làm gì khi nợ thuế XK, NK, nợ thuế theo quyết định ấn định thuế (do tham vấn giá, KTSTQ...)... quá hạn 90 ngày? DN XNK phải làm gì khi nhận được Quyết định áp dụng biện pháp cưỡng chế DỪNG làm thủ tục hải quan hàng hóa XNK?

- HƯỚNG DẪN KHAI BÁO SỐ LƯỢNG (SL 1), TRỌNG LƯỢNG (SL2) TRÊN TỜ KHAI HẢI QUAN.

- QUY ĐỊNH XỬ PHẠT VI PHẠM HÀNH CHÍNH LĨNH VỰC HẢI QUAN.

RSS Feed

RSS Feed