Doanh nghiệp có phải dùng hóa đơn điện tử khi xuất khẩu hàng hóa, dịch vụ từ tháng 11/2021?

Theo thông lệ đối với hoạt động xuất khẩu hàng hóa, dịch vụ hiện nay các doanh nghiệp sử dụng hóa đơn thương mại (Commercial invoice) để làm thủ tục hải quan và xuất khẩu hàng hóa, dịch vụ ra nước ngoài, xuất vào khu phi thuế quan... Chỉ sử dụng hóa đơn giá trị gia tăng (GTGT) khi bán vào nội địa.

Tuy nhiên, theo quy định mới tại Nghị định số 123/2020/NĐ-CP ngày 19/10/2020 của Chính phủ hướng dẫn Luật Quản lý thuế số 38/2019/QH14 thì doanh nghiệp thực hiện xuất hóa đơn GTGT khi làm thủ tục xuất khẩu hàng hóa, dịch vụ ra nước ngoài, xuất vào khu phi thuế quan. Theo đó:

Tại khoản 1, khoản 2 Điều 8 Nghị định số 123, hóa đơn gồm các loại sau:

- Hóa đơn GTGT dành cho tổ chức khai thuế GTGT theo phương pháp khấu trừ dùng cho các hoạt động: Bán hàng hóa, cung cấp dịch vụ nội địa; vận tải quốc tế; xuất vào khu phi thuế quan và các trường hợp coi như xuất khẩu; xuất khẩu hàng hóa, cung cấp dịch vụ ra nước ngoài.

- Hóa đơn bán hàng là hóa đơn dành cho tổ chức, cá nhân:

+ Khai, tính thuế GTGT theo phương pháp trực tiếp sử dụng để bán hàng hóa, cung cấp dịch vụ nội địa; vận tải quốc tế; xuất vào khu phi thuế quan và trường hợp coi như xuất khẩu; xuất khẩu hàng hóa, cung cấp dịch vụ ra nước ngoài;

+ Trong khu phi thuế quan khi bán hàng hóa, cung cấp dịch vụ vào nội địa và giữa các tổ chức, cá nhân trong khu phi thuế quan với nhau, xuất khẩu hàng hóa, dịch vụ ra nước ngoài. Trường hợp này, trên hóa đơn ghi rõ “dành cho tổ chức, cá nhân trong khu phi thuế quan”.

Bên cạnh đó, điểm c khoản 3 Điều 13 Nghị định 123/2020/NĐ-CP cũng nêu rõ:

Cơ sở kinh doanh kê khai, nộp thuế giá trị gia tăng theo phương pháp khấu trừ có hàng hóa, dịch vụ xuất khẩu (kể cả cơ sở gia công hàng hóa xuất khẩu) khi xuất khẩu hàng hóa, dịch vụ sử dụng hóa đơn giá trị gia tăng điện tử.

Khi xuất hàng hóa để vận chuyển đến cửa khẩu hay đến nơi làm thủ tục xuất khẩu, cơ sở sử dụng Phiếu xuất kho kiểm vận chuyển nội bộ theo quy định làm chứng từ lưu thông hàng hóa trên thị trường. Sau khi làm xong thủ tục cho hàng hóa xuất khẩu, cơ sở lập hóa đơn giá trị gia tăng cho hàng hóa xuất khẩu.

Cũng liên quan tới quy định trên, tại buổi Hội nghị tập huấn trực tuyến về hóa đơn điện tử theo Nghị định 123 và Thông tư 78/2021/TT-BTC (ngày 19/09/2021) do Cục Thuế TP. HCM tổ chức ngày 29/10/2021 đã nêu những thay đổi khi chuyển sang sử dụng hóa đơn điện tử theo Nghị định 123 với doanh nghiệp xuất khẩu hàng hóa, dịch vụ ra nước ngoài, xuất vào khu phi thuế quan:

- Doanh nghiệp xuất khẩu khi làm thủ tục xuất khẩu hàng hóa, dịch vụ ra nước ngoài, xuất vào khu phi thuế quan sẽ thực hiện xuất hóa đơn GTGT.

- Trường hợp theo thông lệ thương mại quốc tế mà doanh nghiệp cần sử dụng hóa đơn thương mại (invoice) thì cơ quan Thuế không quản lý.

Trong đó, TP. HCM là một trong 06 tỉnh, thành phố triển khai hóa đơn điện tử theo Nghị định 123 từ 11/2021.

Như vậy có thể hiểu, hoạt động xuất khẩu hàng hóa, dịch vụ ra nước ngoài, xuất vào khu phi thuế quan doanh nghiệp sẽ thực hiện xuất hóa đơn GTGT điện tử sau khi làm xong thủ tục cho hàng hóa xuất khẩu.

Trường hợp theo thông lệ quốc tế hoặc theo các quy định hiện hành về hồ sơ hải quan, nếu cần sử dụng hóa đơn thương mại (invoice) thì doanh nghiệp vẫn xuất, sử dụng và lưu trữ nhưng cơ quan Thuế không quản lý.

Đây là quy định mới, sẽ cần thêm thời gian và hướng dẫn của cơ quan thuế, các doanh nghiệp có thủ tục xuất khẩu hàng hóa, dịch vụ nghiên cứu quy định và cập nhật hướng dẫn từ cơ quan Thuế địa phương để thực hiện cho đúng và kịp thời khi triển khai áp dụng hóa đơn điện tử theo Nghị định 123.

Theo thông lệ đối với hoạt động xuất khẩu hàng hóa, dịch vụ hiện nay các doanh nghiệp sử dụng hóa đơn thương mại (Commercial invoice) để làm thủ tục hải quan và xuất khẩu hàng hóa, dịch vụ ra nước ngoài, xuất vào khu phi thuế quan... Chỉ sử dụng hóa đơn giá trị gia tăng (GTGT) khi bán vào nội địa.

Tuy nhiên, theo quy định mới tại Nghị định số 123/2020/NĐ-CP ngày 19/10/2020 của Chính phủ hướng dẫn Luật Quản lý thuế số 38/2019/QH14 thì doanh nghiệp thực hiện xuất hóa đơn GTGT khi làm thủ tục xuất khẩu hàng hóa, dịch vụ ra nước ngoài, xuất vào khu phi thuế quan. Theo đó:

Tại khoản 1, khoản 2 Điều 8 Nghị định số 123, hóa đơn gồm các loại sau:

- Hóa đơn GTGT dành cho tổ chức khai thuế GTGT theo phương pháp khấu trừ dùng cho các hoạt động: Bán hàng hóa, cung cấp dịch vụ nội địa; vận tải quốc tế; xuất vào khu phi thuế quan và các trường hợp coi như xuất khẩu; xuất khẩu hàng hóa, cung cấp dịch vụ ra nước ngoài.

- Hóa đơn bán hàng là hóa đơn dành cho tổ chức, cá nhân:

+ Khai, tính thuế GTGT theo phương pháp trực tiếp sử dụng để bán hàng hóa, cung cấp dịch vụ nội địa; vận tải quốc tế; xuất vào khu phi thuế quan và trường hợp coi như xuất khẩu; xuất khẩu hàng hóa, cung cấp dịch vụ ra nước ngoài;

+ Trong khu phi thuế quan khi bán hàng hóa, cung cấp dịch vụ vào nội địa và giữa các tổ chức, cá nhân trong khu phi thuế quan với nhau, xuất khẩu hàng hóa, dịch vụ ra nước ngoài. Trường hợp này, trên hóa đơn ghi rõ “dành cho tổ chức, cá nhân trong khu phi thuế quan”.

Bên cạnh đó, điểm c khoản 3 Điều 13 Nghị định 123/2020/NĐ-CP cũng nêu rõ:

Cơ sở kinh doanh kê khai, nộp thuế giá trị gia tăng theo phương pháp khấu trừ có hàng hóa, dịch vụ xuất khẩu (kể cả cơ sở gia công hàng hóa xuất khẩu) khi xuất khẩu hàng hóa, dịch vụ sử dụng hóa đơn giá trị gia tăng điện tử.

Khi xuất hàng hóa để vận chuyển đến cửa khẩu hay đến nơi làm thủ tục xuất khẩu, cơ sở sử dụng Phiếu xuất kho kiểm vận chuyển nội bộ theo quy định làm chứng từ lưu thông hàng hóa trên thị trường. Sau khi làm xong thủ tục cho hàng hóa xuất khẩu, cơ sở lập hóa đơn giá trị gia tăng cho hàng hóa xuất khẩu.

Cũng liên quan tới quy định trên, tại buổi Hội nghị tập huấn trực tuyến về hóa đơn điện tử theo Nghị định 123 và Thông tư 78/2021/TT-BTC (ngày 19/09/2021) do Cục Thuế TP. HCM tổ chức ngày 29/10/2021 đã nêu những thay đổi khi chuyển sang sử dụng hóa đơn điện tử theo Nghị định 123 với doanh nghiệp xuất khẩu hàng hóa, dịch vụ ra nước ngoài, xuất vào khu phi thuế quan:

- Doanh nghiệp xuất khẩu khi làm thủ tục xuất khẩu hàng hóa, dịch vụ ra nước ngoài, xuất vào khu phi thuế quan sẽ thực hiện xuất hóa đơn GTGT.

- Trường hợp theo thông lệ thương mại quốc tế mà doanh nghiệp cần sử dụng hóa đơn thương mại (invoice) thì cơ quan Thuế không quản lý.

Trong đó, TP. HCM là một trong 06 tỉnh, thành phố triển khai hóa đơn điện tử theo Nghị định 123 từ 11/2021.

Như vậy có thể hiểu, hoạt động xuất khẩu hàng hóa, dịch vụ ra nước ngoài, xuất vào khu phi thuế quan doanh nghiệp sẽ thực hiện xuất hóa đơn GTGT điện tử sau khi làm xong thủ tục cho hàng hóa xuất khẩu.

Trường hợp theo thông lệ quốc tế hoặc theo các quy định hiện hành về hồ sơ hải quan, nếu cần sử dụng hóa đơn thương mại (invoice) thì doanh nghiệp vẫn xuất, sử dụng và lưu trữ nhưng cơ quan Thuế không quản lý.

Đây là quy định mới, sẽ cần thêm thời gian và hướng dẫn của cơ quan thuế, các doanh nghiệp có thủ tục xuất khẩu hàng hóa, dịch vụ nghiên cứu quy định và cập nhật hướng dẫn từ cơ quan Thuế địa phương để thực hiện cho đúng và kịp thời khi triển khai áp dụng hóa đơn điện tử theo Nghị định 123.

(Vietxnk) - Ngày 15/05/2013, Bộ Tài Chính ban hành Thông tư số 64/2013/TT-BTC hướng dẫn thi hành Nghị định số 51/2010/NĐ-CP của Chính phủ quy định về hoá đơn bán hàng hoá, cung ứng dịch vụ.

Theo đó, các tổ chức, cá nhân khi xuất khẩu hàng hoá, dịch vụ phải sử dụng hoá đơn xuất khẩu. Hoá đơn xuất khẩu thay thế cho INVOICE, COMMERCIAL INVOICE để giao cho khách hàng nước ngoài.

Hoá đơn xuất khẩu là loại hoá đơn dùng trong hoạt động kinh doanh xuất khẩu hàng hoá, cung ứng dịch vụ ra nước ngoài, hình thức và nội dung theo thông lệ quốc tế và quy định của pháp luật về thương mại (mẫu số 5.4 Phụ lục 5 ban hành kèm theo Thông tư số 64/2013/TT-BTC).

Ví dụ:

- Doanh nghiệp A là doanh nghiệp XNK khai thuế giá trị gia tăng theo phương pháp khấu trừ vừa có hoạt động bán hàng trong nước vừa có hoạt động xuất khẩu ra nước ngoài. Doanh nghiệp A sử dụng hoá đơn giá trị gia tăng cho hoạt động bán hàng trong nước. Đối với hoạt động xuất khẩu ra nước ngoài, doanh nghiệp A sử dụng hoá đơn xuất khẩu.

- Doanh nghiệp B là doanh nghiệp là doanh nghiệp khai thuế giá trị gia tăng theo phương pháp khấu trừ vừa có hoạt động bán hàng trong nước vừa có hoạt động bán hàng cho tổ chức, cá nhân trong khu phi thuế quan. Doanh nghiệp B sử dụng hoá đơn GTGT cho hoạt động bán hàng trong nước và cho hoạt động bán hàng vào khu phi thuế quan.

- Doanh nghiệp C là doanh nghiệp chế xuất bán hàng vào nội địa thì sử dụng hóa đơn bán hàng, trên hóa đơn ghi rõ “Dành cho tổ chức, cá nhân trong khu phi thuế quan”. Khi bán hàng hóa ra nước ngoài (ngoài lãnh thổ Việt Nam), doanh nghiệp C sử dụng hóa đơn xuất khẩu.

- Doanh nghiệp D là doanh nghiệp khai thuế giá trị gia tăng theo phương pháp trực tiếp, khi bán hàng hoá, dịch vụ trong nước và cho khu phi thuế quan, doanh nghiệp D sử dụng hoá đơn bán hàng, khi xuất khẩu hàng hoá ra nước ngoài, doanh nghiệp D sử dụng hoá đơn xuất khẩu.

Đối với hoá đơn xuất khẩu có thể sử dụng song ngữ thì chữ nước ngoài được đặt bên phải trong ngoặc đơn ( ) hoặc đặt ngay dưới dòng tiếng Việt và có cỡ chữ nhỏ hơn chữ tiếng Việt.

Cách lập hoá đơn xuất khẩu như sau:

1. Đối với hoá đơn xuất khẩu sử dụng hai thứ tiếng (Tiếng Việt và tiếng nước ngoài):

- Các chỉ tiêu trên hoá đơn xuất khẩu như “Tên đơn vị xuất khẩu”, “Tên đơn vị nhập khẩu”, “Tên hàng hoá, dịch vụ”… ghi bằng tiếng Việt, đồng thời được thể hiện bằng tiếng nước ngoài ghi trong ngoặc đơn vào bên cạnh hoặc dưới dòng tiếng Việt.

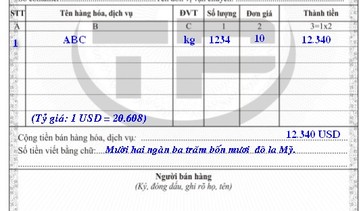

- Về nguyên tắc đồng tiền ghi trên hoá đơn là đồng Việt Nam. Tuy nhiên, đối với trường hợp người xuất khẩu bán hàng ra nước ngoài thu ngoại tệ thì dòng đơn giá ghi bằng USD hoặc đồng tiền của nước ngoài (theo hợp đồng).

Chỉ tiêu “Cộng tiền bán hàng hoá, dịch vụ” được ghi bằng nguyên tệ.

Phần “Số tiền viết bằng chữ” ghi bằng tiếng Việt, đồng thời dịch ra tiếng nước ngoài ghi bên cạnh hoặc ở phía dưới.

Ví dụ: Chỉ tiêu “Cộng tiền bán hàng hoá, dịch vụ”: 10.000 USD

Phần “Số tiền viết bằng chữ”: Mười ngàn đô la Mỹ (One thousand Dollar).

- Người bán đồng thời ghi trên hóa đơn tỷ giá ngoại tệ với đồng Việt Nam theo tỷ giá giao dịch bình quân của thị trường ngoại tệ liên ngân hàng do Ngân hàng Nhà nước Việt Nam công bố tại thời điểm lập hóa đơn.

- Trường hợp ngoại tệ thu về là loại không có tỷ giá với đồng Việt Nam thì ghi tỷ giá chéo với một loại ngoại tệ được Ngân hàng Nhà nước Việt Nam công bố tỷ giá.

Hoá đơn xuất khẩu bằng song ngữ là chứng từ kế toán sử dụng để kê khai khấu trừ, hoàn thuế GTGT và hạch toán doanh thu khi ghi chép vào sổ sách kế toán.

2. Đối với hoá đơn xuất khẩu chỉ sử dụng một ngôn ngữ Tiếng Anh:

Đơn vị xuất khẩu nên dùng ngay COMMERCIAL INVOICE bằng tiếng Anh và bổ sung thêm các tiêu thức: số thứ tự hoá đơn, ký hiệu mẫu hoá đơn, tên, địa chỉ đơn vị xuất khẩu, tên, địa chỉ đơn vị nhập khẩu, tên hàng hoá, dịch vụ, đơn vị tính, số lượng, đơn giá, thành tiền, chữ ký của đơn vị xuất khẩu và thực hiện thông báo phát hành hoá đơn theo hướng dẫn tại Thông tư 64/2013/TT-BTC để phục vụ khấu trừ, hoàn thuế GTGT và giao cho khách hàng nước ngoài.

Các tiêu thức trên hoá đơn xuất khẩu hoặc COMMERCIAL INVOICE khi xuất cho khách hàng nước ngoài chỉ ghi bằng tiếng Anh.

Tuy nhiên, trên hoá đơn vẫn phải ghi tỷ giá ngoại tệ với đồng Việt Nam theo tỷ giá giao dịch bình quân của thị trường ngoại tệ liên ngân hàng tại thời điểm lập hoá đơn.

Theo quy định tại Điểm 6, Mục I, Phần thứ ba Chế độ kế toán ban hành theo Quyết định 15/2006/QĐ-BTC ngày 20/3/2006 của Bộ Tài Chính thì các chứng từ kế toán ghi bằng tiếng nước ngoài, khi sử dụng để ghi sổ kế toán ở Việt Nam phải được dịch ra tiếng Việt.

Do đó, các đơn vị sử dụng hoá đơn xuất khẩu chỉ sử dụng một ngôn ngữ tiếng Anh sau khi đã lập và giao hoá đơn cho khách hàng nước ngoài phải dịch hoá đơn đó ra tiếng Việt (có thể dịch công chứng hoặc người dịch ký, ghi rõ họ tên và chịu trách nhiệm về nội dung dịch ra tiếng Việt, đơn vị xuất khẩu đóng dấu sao y bản chính).

Bản dịch hoá đơn XK bằng tiếng Việt (đính kèm Liên lưu hóa đơn xuất khẩu tiếng Anh) là chứng từ để đơn vị xuất khẩu kê khai khấu trừ, hoàn thuế GTGT và hạch toán doanh thu khi ghi chép sổ sách kế toán.

Ghi chú:

- Ngày lập hóa đơn đối với hàng hóa, dịch vụ xuất khẩu do Công ty tự xác định phù hợp với thỏa thuận giữa người xuất khẩu và người nhập khẩu. Thời điểm ghi nhận doanh thu xuất khẩu để tính thuế là ngày xác nhận hoàn thành thủ tục hải quan trên tờ khai hải quan xuất khẩu.

- Nếu hàng hóa chịu thuế xuất khẩu thì giá ghi trên hóa đơn xuất khẩu là giá đã bao gồm thuế xuất khẩu.

- Giá ghi trên tờ khai xuất khẩu là giá chưa bao gồm thuế xuất khẩu - Do trên tờ khai có cột riêng cho phần thuế xuất khẩu.

Theo đó, các tổ chức, cá nhân khi xuất khẩu hàng hoá, dịch vụ phải sử dụng hoá đơn xuất khẩu. Hoá đơn xuất khẩu thay thế cho INVOICE, COMMERCIAL INVOICE để giao cho khách hàng nước ngoài.

Hoá đơn xuất khẩu là loại hoá đơn dùng trong hoạt động kinh doanh xuất khẩu hàng hoá, cung ứng dịch vụ ra nước ngoài, hình thức và nội dung theo thông lệ quốc tế và quy định của pháp luật về thương mại (mẫu số 5.4 Phụ lục 5 ban hành kèm theo Thông tư số 64/2013/TT-BTC).

Ví dụ:

- Doanh nghiệp A là doanh nghiệp XNK khai thuế giá trị gia tăng theo phương pháp khấu trừ vừa có hoạt động bán hàng trong nước vừa có hoạt động xuất khẩu ra nước ngoài. Doanh nghiệp A sử dụng hoá đơn giá trị gia tăng cho hoạt động bán hàng trong nước. Đối với hoạt động xuất khẩu ra nước ngoài, doanh nghiệp A sử dụng hoá đơn xuất khẩu.

- Doanh nghiệp B là doanh nghiệp là doanh nghiệp khai thuế giá trị gia tăng theo phương pháp khấu trừ vừa có hoạt động bán hàng trong nước vừa có hoạt động bán hàng cho tổ chức, cá nhân trong khu phi thuế quan. Doanh nghiệp B sử dụng hoá đơn GTGT cho hoạt động bán hàng trong nước và cho hoạt động bán hàng vào khu phi thuế quan.

- Doanh nghiệp C là doanh nghiệp chế xuất bán hàng vào nội địa thì sử dụng hóa đơn bán hàng, trên hóa đơn ghi rõ “Dành cho tổ chức, cá nhân trong khu phi thuế quan”. Khi bán hàng hóa ra nước ngoài (ngoài lãnh thổ Việt Nam), doanh nghiệp C sử dụng hóa đơn xuất khẩu.

- Doanh nghiệp D là doanh nghiệp khai thuế giá trị gia tăng theo phương pháp trực tiếp, khi bán hàng hoá, dịch vụ trong nước và cho khu phi thuế quan, doanh nghiệp D sử dụng hoá đơn bán hàng, khi xuất khẩu hàng hoá ra nước ngoài, doanh nghiệp D sử dụng hoá đơn xuất khẩu.

Đối với hoá đơn xuất khẩu có thể sử dụng song ngữ thì chữ nước ngoài được đặt bên phải trong ngoặc đơn ( ) hoặc đặt ngay dưới dòng tiếng Việt và có cỡ chữ nhỏ hơn chữ tiếng Việt.

Cách lập hoá đơn xuất khẩu như sau:

1. Đối với hoá đơn xuất khẩu sử dụng hai thứ tiếng (Tiếng Việt và tiếng nước ngoài):

- Các chỉ tiêu trên hoá đơn xuất khẩu như “Tên đơn vị xuất khẩu”, “Tên đơn vị nhập khẩu”, “Tên hàng hoá, dịch vụ”… ghi bằng tiếng Việt, đồng thời được thể hiện bằng tiếng nước ngoài ghi trong ngoặc đơn vào bên cạnh hoặc dưới dòng tiếng Việt.

- Về nguyên tắc đồng tiền ghi trên hoá đơn là đồng Việt Nam. Tuy nhiên, đối với trường hợp người xuất khẩu bán hàng ra nước ngoài thu ngoại tệ thì dòng đơn giá ghi bằng USD hoặc đồng tiền của nước ngoài (theo hợp đồng).

Chỉ tiêu “Cộng tiền bán hàng hoá, dịch vụ” được ghi bằng nguyên tệ.

Phần “Số tiền viết bằng chữ” ghi bằng tiếng Việt, đồng thời dịch ra tiếng nước ngoài ghi bên cạnh hoặc ở phía dưới.

Ví dụ: Chỉ tiêu “Cộng tiền bán hàng hoá, dịch vụ”: 10.000 USD

Phần “Số tiền viết bằng chữ”: Mười ngàn đô la Mỹ (One thousand Dollar).

- Người bán đồng thời ghi trên hóa đơn tỷ giá ngoại tệ với đồng Việt Nam theo tỷ giá giao dịch bình quân của thị trường ngoại tệ liên ngân hàng do Ngân hàng Nhà nước Việt Nam công bố tại thời điểm lập hóa đơn.

- Trường hợp ngoại tệ thu về là loại không có tỷ giá với đồng Việt Nam thì ghi tỷ giá chéo với một loại ngoại tệ được Ngân hàng Nhà nước Việt Nam công bố tỷ giá.

Hoá đơn xuất khẩu bằng song ngữ là chứng từ kế toán sử dụng để kê khai khấu trừ, hoàn thuế GTGT và hạch toán doanh thu khi ghi chép vào sổ sách kế toán.

2. Đối với hoá đơn xuất khẩu chỉ sử dụng một ngôn ngữ Tiếng Anh:

Đơn vị xuất khẩu nên dùng ngay COMMERCIAL INVOICE bằng tiếng Anh và bổ sung thêm các tiêu thức: số thứ tự hoá đơn, ký hiệu mẫu hoá đơn, tên, địa chỉ đơn vị xuất khẩu, tên, địa chỉ đơn vị nhập khẩu, tên hàng hoá, dịch vụ, đơn vị tính, số lượng, đơn giá, thành tiền, chữ ký của đơn vị xuất khẩu và thực hiện thông báo phát hành hoá đơn theo hướng dẫn tại Thông tư 64/2013/TT-BTC để phục vụ khấu trừ, hoàn thuế GTGT và giao cho khách hàng nước ngoài.

Các tiêu thức trên hoá đơn xuất khẩu hoặc COMMERCIAL INVOICE khi xuất cho khách hàng nước ngoài chỉ ghi bằng tiếng Anh.

Tuy nhiên, trên hoá đơn vẫn phải ghi tỷ giá ngoại tệ với đồng Việt Nam theo tỷ giá giao dịch bình quân của thị trường ngoại tệ liên ngân hàng tại thời điểm lập hoá đơn.

Theo quy định tại Điểm 6, Mục I, Phần thứ ba Chế độ kế toán ban hành theo Quyết định 15/2006/QĐ-BTC ngày 20/3/2006 của Bộ Tài Chính thì các chứng từ kế toán ghi bằng tiếng nước ngoài, khi sử dụng để ghi sổ kế toán ở Việt Nam phải được dịch ra tiếng Việt.

Do đó, các đơn vị sử dụng hoá đơn xuất khẩu chỉ sử dụng một ngôn ngữ tiếng Anh sau khi đã lập và giao hoá đơn cho khách hàng nước ngoài phải dịch hoá đơn đó ra tiếng Việt (có thể dịch công chứng hoặc người dịch ký, ghi rõ họ tên và chịu trách nhiệm về nội dung dịch ra tiếng Việt, đơn vị xuất khẩu đóng dấu sao y bản chính).

Bản dịch hoá đơn XK bằng tiếng Việt (đính kèm Liên lưu hóa đơn xuất khẩu tiếng Anh) là chứng từ để đơn vị xuất khẩu kê khai khấu trừ, hoàn thuế GTGT và hạch toán doanh thu khi ghi chép sổ sách kế toán.

Ghi chú:

- Ngày lập hóa đơn đối với hàng hóa, dịch vụ xuất khẩu do Công ty tự xác định phù hợp với thỏa thuận giữa người xuất khẩu và người nhập khẩu. Thời điểm ghi nhận doanh thu xuất khẩu để tính thuế là ngày xác nhận hoàn thành thủ tục hải quan trên tờ khai hải quan xuất khẩu.

- Nếu hàng hóa chịu thuế xuất khẩu thì giá ghi trên hóa đơn xuất khẩu là giá đã bao gồm thuế xuất khẩu.

- Giá ghi trên tờ khai xuất khẩu là giá chưa bao gồm thuế xuất khẩu - Do trên tờ khai có cột riêng cho phần thuế xuất khẩu.

Mời tham khảo:

- Quy định về hóa đơn, chứng từ đối với hàng hóa nhập khẩu vận chuyển từ cửa khẩu nhập khẩu vào nội địa.

- Quy định về sử dụng Hóa đơn khi làm thủ tục hải quan cho hàng hóa xuất khẩu tại chỗ.

- Biểu thuế xuất nhập khẩu 2014 - Tải về Biểu thuế GTGT hàng Nhập khẩu 2014.

- Nguyên tắc và phương pháp phân loại - áp mã số HS (HS code) - áp mã thuế hàng XNK.

- Quy định về hóa đơn, chứng từ đối với hàng hóa nhập khẩu vận chuyển từ cửa khẩu nhập khẩu vào nội địa.

- Quy định về sử dụng Hóa đơn khi làm thủ tục hải quan cho hàng hóa xuất khẩu tại chỗ.

- Biểu thuế xuất nhập khẩu 2014 - Tải về Biểu thuế GTGT hàng Nhập khẩu 2014.

- Nguyên tắc và phương pháp phân loại - áp mã số HS (HS code) - áp mã thuế hàng XNK.

RSS Feed

RSS Feed